")

Enflasyon ve enflasyon bekleyişleri kontrol edilemezse, para politikalarının daha fazla sıkılaştırılması olasılığı çok güçlü durmaktadır. Özellikle bu son olasılık, “küresel resesyon riskini” ortaya çıkaran başat faktör olmaktadır

ERSİN DEDEKOCA

Küresel ekonomi zor günlerden geçiyor. Bir yandan enflâsyon beklenenin çok ötesinde “yüksek düzeylerde”, diğer yandan büyüme de, 1990-2019 döneminde gözlenen ortalama büyümenin “belirgin biçimde altında” seyretmektedir.

Küresel ekonominin güncel durumunu ele alan, global sistemin “ekonomik jandarmalığını” yapan Dünya Bankası (DB) ve Uluslararası Para Fonu (IMF) Raporlarıyla[1], IMF Ekonomisti Tryggvi Gudmundsson’in IMF Blog’da yer alan yazısı[2] bu haftaki yazımızın konusunu oluşturmaktadır.

IMF’YE GÖRE KÜRESEL EKONOMİK GÖRÜNÜM

- Yükselen Küresel Enflâsyon

2010-19 yılları arasında ortalama olarak yüzde 3,6 düzeyinde olan “küresel enflasyonun”, 2022 için ortalama yüzde 8,8 oranında gerçekleşmesi beklenmektedir. Bu arada enflâsyon artışı yönünden farklı ülkeler de bulunmaktadır. Örneğin Japonya’da 2022 ortalama enflasyonunun eksi yüzde 0,2 olacağı (fiyatların düşeceği) tahmin edilirken, G-20 grubunda Türkiye’nin yüzde 73 ile rekor kırması, hemen ardından yüzde 72 ile Arjantin’in gelmesi beklenmektedir.

Küresel ölçekte yüzde 8,8 oranı “büyük bir sıkıntı” olarak görünürken, Türkiye ve Arjantin için o dert edilen düzeye ulaşılması –kısa dönemde- olanaksız durmaktadır (çelişkiler dünyası).

- Faiz Oranları, Parasal ve Mali Sıkılaştırma

Artan enflâsyon nedeniyle çoğu merkez bankası, uzun bir süredir görülmemiş biçimde “politika faizini” yükseltmektedir. Büyük ekonomilerde önce İngiltere, sonra ABD ve Avrupa merkez bankaları faiz artırmaya başladılar.

Bunlar arasında şu anda en yüksek politika faiz oranı ABD’de. G-7 ülke grubunda faiz artırmayan tek ülke Japonya’dır. Bunun nedeni de, söz konusu ülkede enflâsyon yaşanmıyor olmasıdır. “Büyük ölçekli yükselen ekonomilerin” çoğunluğunda da faizler yükseltilmektedir. Bu grubun artırmayan en büyük ekonomisi Çin’dir. Onun gerekçesi de Japonya’ya benzemektedir: Enflasyon sorunu yaşamaması. Bunun dışında bir diğer neden de, “konut piyasasında” yaşanan “arz fazlası”. Faiz düşüren iki büyük ekonomiden Rusya savaş koşulları içinde olup, Türkiye’de ise, ekonomist olduğunu söyleyen bir lider öncülüğünde, “kendine has bir ekonomi modeli” deneyimlendiği söylenmektedir.[3]

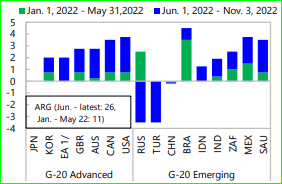

Yılbaşından bu yana (3 Kasım’a kadar) G-20 ülkelerindeki “politika faiz oranları değişimi” aşağıdaki grafikte izlenebilmektedir. Göründüğü gibi faiz düşüren iki ülke Türkiye ve Rusya’dır.

Kaynak: G-20 Report on strong, Sustainable, Balanced, and Inclusive Growth, IMF

- Düşen Ekonomik Büyüme

Hem çok sayıda ülkenin eşzamanlı biçimde faiz artırmaları, hem de Covid-19 Salgını sırasında gevşettikleri para ve maliye politikalarını sıkılaştırmaya başlamaları nedenleriyle, “küresel büyümenin önemli ölçüde yavaşlaması” beklenmektedir. 2010-19 döneminde ortalama büyüme yüzde 3,7, ve 2021’de 6,0 olarak gerçekleşmiş “küresel büyüme” nin, 2022 ve 2023’te sırasıyla yüzde 3,2 ve 2,7’ye düşeceği (DB ise, 2022 ve 2023’de sırasıyla 2,3 ve 1,2) öngörülmektedir.[4] “Küresel büyüme yavaşlaması” tahmini, sadece sıkılaştırılan para ve maliye politikalarından kaynaklanmamaktadır. “Tedarik zincirlerindeki sorunlar” önemli ölçüde azalsa da, hâlâ 2020 öncesine göre “yüksek düzeyde” seyretmektedir. Bu sorunun dışında, Rusya-Ukrayna savaşının nasıl şekilleneceği ve “arz kısıtlarının ne zaman azalacağı” sorunsalları da henüz açıklığa kavuşmuş değildir.

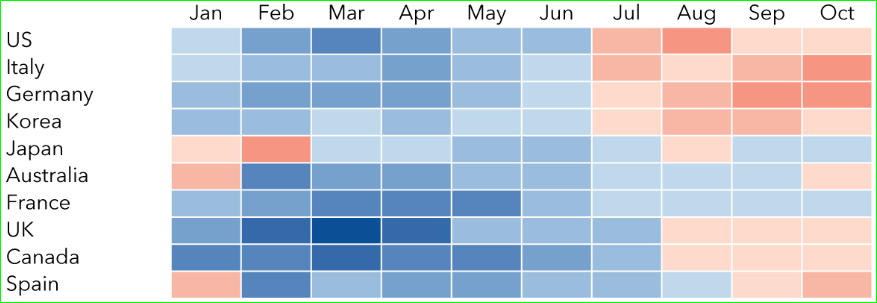

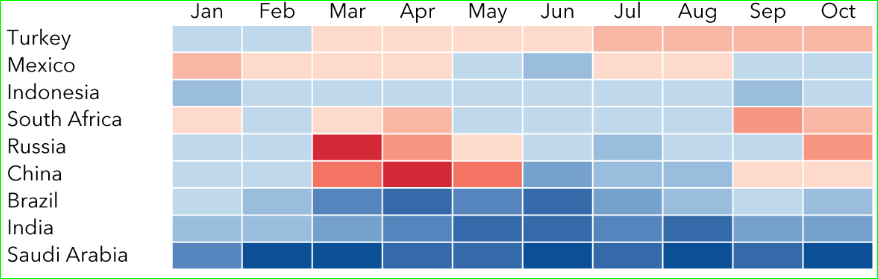

- Düşen Satın Alma Yöneticileri Endeksleri (PMI)

Bilindiği gibi PMI endeksleri önemli “öncü göstergelerden” biridir. IHS Markit tarafından oluşturulan endeksler, 40’tan fazla ülkede imalât, hizmet, inşaat gibi sektörler için aylık olarak açıklanmaktadır. Düzenlenen anketlerde, katılımcı firmalara üretim, yeni siparişler, stok düzeyleri, istihdam, tedarikçi performansı ve fiyat eğilimleri gibi parametrelerin hangi yönde geliştiği sorulmaktadır.

PMI, her ayın açıklanan “ilk öncü göstergesi” olduğu için, hem basın hem de ekonomistler tarafından yakından izlenmektedir. Keza, anket sonuçları ile gerçekleşmeler arasında yüksek bir ilişki olduğu için, PMI’a oldukça fazla itibar edilmektedir.

PMI’ların 50’den büyük olması, önceki aya kıyasla bir iyileşmeye ya da artışa işaret ederken, 50’den küçük rakamlar önceki aya göre kötüleşme ya da düşüş olarak değerlendirilmektedir. Türkiye’de manşet PMI ise 8 aydır 50’nin altında kalmaktadır.

Sadece Türkiye değil, birçok G20 ülkesinde de benzer bir durum söz konusudur. Mavi renkler PMI’ın büyüdüğünü, kırmızı renkler ise küçüldüğünü (koyudan açık renge doğru) göstermektedir.

GELİŞMİŞ EKONOMİLER

GELİŞMEKTE OLAN EKONOMİLER

Kaynak: Tryggvi Gudmundsson, “Slowing Global Economic Growth is Increasingly Evident, High-Frequency Data Show”, IMF Blog.

Yukarıdaki grafikte de görüldüğü gibi, G-20 örneğinden hareketle” küresel çapta bir yavaşlama” söz konusudur. Böylesi bir gelişmenin küresel çapta olması, Türkiye’yi rahatlatan değil aksine, daha da kaygılandıran bir gelişme olarak görülmesi gerekir. Çünkü sadece Türkiye’ye özgü bir yavaşlama olsaydı, bunu dış pazarlara yüklenerek ve ihracata dönük çalışarak aşmak mümkündü. Ancak dış pazarlarda da yavaşlama söz konusu olduğunda, manevra alanı kısıtlanmakta ve “dış talebe dayalı bir toparlanma” olanağı zayıflamaktadır. Zaten grafikteki Türkiye konumuna baktığımızda, Şubat ayından bu yana “kırmızı hâkimiyeti” açıkça izlenmektedir.

DB’YE GÖRE KÜRESEL RESESYON RİSKİ

Dünya Bankası’nın Eylül ayında yayınladığı çalışmada, küresel yavaşlamanın “küresel bir resesyona dönüşmesi” riski incelenmektedir. Rapora göre, bu yılın başından bu yana küresel ölçekte yükselen “enflâsyon” ve artan “parasal/mali sıkılaştırmanın” yol açtığı “büyümedeki kötüleşme”, küresel “durgunluk/resesyon”(kişi başı GSMH’nın daralması) tartışmalarını ateşlemiştir.[5]

Bu amaçla, bundan önce gözlenen beş küresel resesyondan (1975, 1982, 1991, 2009 ve 2020) hemen önce ve resesyon sırasında olanlar, şimdi yaşananlarla karşılaştırılmaktadır.[6] Genellikle resesyonlardan önce küresel yavaşlama, güvende azalma, varlık fiyatlarında düşüş gözlenmiştir. Bir diğer anlatımla, o dönemlerde yaşanan olgular şimdi de mevcuttur. Bu bağlamda günümüzde yaşanan koşulların bir diğer etkin faktörünün de, eşzamanlı parasal sıkılaştırma ve daha sıkı maliye politikası uygulaması olduğunu vurgulamak gerekmektedir. Ayrıca enflâsyon ve enflâsyon bekleyişleri kontrol edilemezse, para politikalarının daha fazla sıkılaştırılması olasılığı çok güçlü durmaktadır. Özellikle bu son olasılık, “küresel resesyon riskini” ortaya çıkaran başat faktör olmaktadır.

SONUÇ YERİNE

Enflâsyon, resesyon, büyüme ve beklenti anketi PMI başlıklarında irdelemeye çalıştığımız “küresel ekonomik sistemin kurumlarının” görüşlerinden en ilginç olanı IMF’e aittir. IMF, “küresel yavaşlama” olgusuna karşın ülkelere enflâsyonu düşürmeye odaklanmalarını tavsiye etmektedir. Çünkü enflâsyonun yüksek seyretmesi “yaşam maliyetini” artırırken, düşük gelir gruplarını ve toplumun kırılgan kesimlerini fazlasıyla olumsuz etkilemektedir. IMF’nin tahmini, birçok G20 ekonomisinde parasal sıkılaşmanın önümüzdeki aylarda da süreceği yönünde. Bunun açık anlamı, küresel ekonomik faaliyetlerdeki “olumsuz etkilenmenin” devam edeceğidir.

Bu bağlamda yapacağımız “ülkemize özel” bir çıkarım da, iktisat kuramında yeri olmayan bir “ısrarlı ezber” yüzünden ülkemiz yurttaşlarının yaşadığı sıkıntı ve yoksullaşmanın, küreselden daha uzun ve derin olarak süreceği gerçeğidir.

[1] “Is a Global Recession Imminent?”, The World Bank, 15.09.2022, https://www.worldbank.org/en/research/brief/global-recession; “WORLD ECONOMIC OUTLOOK REPORT OCTOBER 2022/ Countering The Cost of Living Crisis”, IMF, Ekim 2022, https://www.imf.org/en/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022; “G-20 Report on Strong, Sustainable, Balanced, and Inclusive Growth, November 2022”, IMF, 13.11.2022, https://www.imf.org/external/np/g20/111322.htm

[2] Tryggvi Gudmundsson, “Slowing Global Economic Growth is Increasingly Evident, High-Frequency Data Show”, IMF Blog, 13.11.2022, https://www.imf.org/en/Blogs/Articles/2022/11/13/slowing-global-economic-growth-is-increasingly-evident-high-frequency-data-show

[3] Yazımızı hazırladığımız 24 Kasım günü TCMB/PPK, bu ülkede ne işlevi olduğu bilinmeyen “politika faiz oranını”, yüzde 9’a indirdi. Böylece Türkiye: Politika faizi %9, yıllık enflâsyon artışı %85,5, Kredi faiz oranı %30, mevduat faiz oranı %21-22, 2022 için yeniden değerlendirme oranı %122 olan, “parametre dengesi bozulmuş” bir ülke oldu.

[4] IMF agr. s.9

[5] Daha geniş bilgi için: Ersin Dedekoca, “Kaçınılmaz Bir Süreç: Düşük Faiz-Enflâsyon- Stagflâsyon-Resesyon”, Eskimiyen.com.,13.07.2022, https://eskimiyen.com/kacinilmaz-bir-surec-dusuk-faiz-enflasyon-stagflasyon-resesyon/

[6] The World Bank agr. s.10

paylaşmanız için