")

Tedarik zinciri aksamalar ve yükselen emtia fiyatları uzun soluklu olabilir. Küresel tedarik zincirlerindeki yaygınlaşmanın geri çekilmesi, küresel emek arzındaki artışın durması, kaynakların tarımdan sanayiye kaydırılmasının sağladığı “üretkenlik artışlarının sonuna gelinmesi”, teknolojik ilerlemenin yavaşlaması, geçmişte düşük enflasyona katkıda bulunan faktörlerin etkisizleşmesi anlamına gelmektedir

ERSİN DEDEKOCA

Enflâsyonun gürültüsü piyasaları çınlatmakta, aksatmakta/tekletmektedir. Zaten “stagflâsyon” da, yüksek enflâsyon ile küçülmenin aynı, eş anlı olarak deneyimlenmesi değil mi? Sadece Türkiye’nin değil, küresel ekonominin de ana konusu, bu beklentilerin tanımlanması ve “olası olumsuz sürecin” ortaya konulması

Sonucu baştan söyleyelim: Öncelikle dünya ekonomilerin başat sıkıntısı haline gelen enflâsyonun geçici olmadığı, daha uzun süre küresel piyasaları etkileyeceği ve çözümünün de kolay bir iş olmadığı gerçekleriyle karşı karşıyayız. FED’in faiz adımları, AB’nin çırpınışları ve Çin’in yavaşlaması, “dünyanın ekonomik kışa girdiğine” işaret etmektedir.

Ancak bilindiği gibi ABD’de, ekonomistlerin ve iş dünyasının “en bilinen sporu golf ve sonra da resesyon tahminidir.” Keza, “resesyon/durgunluk bir kez konuşulmaya başlandığı zaman kapıyı mutlaka çalar” diye bilinir.

Diğer yandan da piyasalar, şu ana kadar önümüzdeki dönemdeki faiz artırımlarını büyük ölçüde fiyatlamış durumdalar. Ancak fiyatlanmayan beklentinin, bu artırım sürecinin özellikle ABD’de yol açacağı “muhtemel resesyon” olduğunu izlemekteyiz.

Bu yazımızda, yaşanan bu enflâsyon ile başlayan, ABD başta olmak üzere Batı’da ve onların “çevre ülkeleri/periferileri/uydularındaki, “resesyona kadar gidebilecek süreci” değerlendirmeye çalışacağız.

ABD’DE YAŞANAN ENFLÂSYON ve FED

Aslında finansal piyasalarda olmasa da şirketler kesiminde hesaplar, önümüzdeki dönemde ABD ekonomisinin bir resesyona gireceği öngörüsüne göre yapılmaya başlanmış durumdadır. Bu bağlamda öncelikle Birleşik Devletlerde yaşanan yıllık enflâsyonun 1970’den bu yana tarihi sürecini aşağıdaki grafikte izleyebiliriz.

Kaynak: US Bureau of Labor Statistics

Tüketici fiyatlarında 2022 yılı Mayıs ayında yaşanan yıllık yüzde 8,6 oranındaki artış (manşet enflâsyon/CPI), ülkenin 1981 yılından bugüne kadar gördüğü en yüksek “yıllık enflâsyon” rakamını yansıtmaktadır.[1] Bu yıllık artışın içeriğine baktığımızda bu dönem, yiyecek, enerji ve bu iki kalemin dışında kalan kalemlerdeki yıllık yükselişin (çekirdek enflâsyon) sırasıyla yüzde 10,1; 34,6 ve 6,0 olduğunu görmekteyiz.[2]

Geçmiş ile ilgili İstatistikler de bir resesyona işaret etmektedir. Geçmişte gerçekleşen “son 11 FED faiz artırım sürecinin 8’i” durgunluk ile sonuçlanmıştır. Ortalama olarak, yapılan ilk faiz artırımının 3 yıl sonrasında ülke ekonomisinin resesyona girdiği görülmektedir. Söz konusu bu sürenin en uzunu 84 ay sürmüştür. Ancak daha kısa sürede durgunluğa girildiği de, seyrek de olsa izlenmiştir. Örneğin 1980 Ağustos ayında başlayan faiz artırımları, 11 ay sonra resesyon yaratmıştır.

Şimdilerde yaşanmakta olan enflâsyonun durgunluğa dönüşmesi için zamanlama, CNBC anketine katılanların yüzde 68’ine göre 2023’ün ilk yarısını işaret etmektedir. Bir diğer anlatımla, ABD ekonomisinin bu defa 12 ila16 ay arasında bir sürede resesyona gireceği ağırlıklı beklentidir.[3]

- Düşük Faizlere Veda

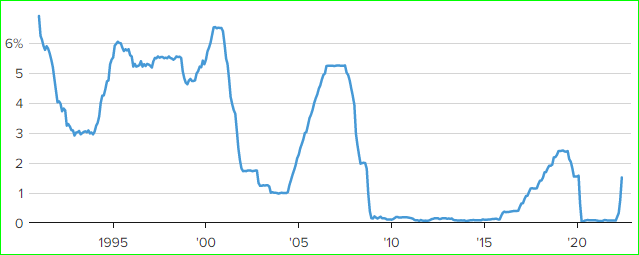

Bu bağlamda FED politika faiz oranının 1990’dan bu yana değişimini de, 15 Haziran itibariyle hazırlanmış olan aşağıdaki grafikte açık olarak görebilmekteyiz:

Kaynak: The Federal Reserve Bank of St. Louis, aktaran FRED

Son yapılan FED faiz artışı, 1994’den bu yana gerçekleşen en iddialı ve sert olanı olduğunu da bu arada teslim etmemiz gerekir.[4]

Haziran ortasında FED’in 75 puan baz faiz artışıyla birlikte küresel ekonomide, adeta tüm fay hatlarının harekete geçtiği sarsıntılı bir süreç başlamış oldu. ABD’de bu son faiz artışı ile politika faizi yüzde 1,50 ila yüzde 1,75 aralığına çekilmiş oldu. Karar alıcıların nokta tahminleri, 2022’de yüzde 3,4, 2023’te yüzde 3,8 düzeyine işaret etmektedir. Bu hâlâ enflâsyonun çok altında, tarihsel ortalamaların uzağında bir faiz düzeyidir.

FED’in ardından İngiltere Merkez Bankası, beklendiği gibi bu yılın beşinci 25 puanlık artışını gerçekleştirdi. İsviçre Merkez Bankası ise, beklenmedik biçimde politika faizini 50 baz puan yukarı çekerek, artık farklı bir “küresel ekosisteme” adım attığımızı duyurmuş oldu.

Bu arada sadece FED ve yukarıda saydığımız merkez bankaları faiz arttırmıyor. Son 10 yıldır faizlere dokunmayan Avrupa Merkez Bankası (ECB) da, Euro bölgesinde faiz oranını Temmuz ayından itibaren 25 baz puan yükseltme kararı aldı. Banka, varlık alım programını 1 Temmuz’da sona erdireceğini açıkladı.

Kısacası dünyada faizler yükseliyor ve bu sürecin sonunda resesyon olması çok güçlü bir olasılık.[5] “Son 40 yılın en yüksek enflâsyonuna” karşı, ekonomistlerin çok sevdikleri ve şiddetle tavsiye ettikleri “yumuşak inişe” benzemeyen bir “faiz artırım süreci” deneyimlenmektedir.

Bu yeni kurgu ile tüketicilere, şirketlere ve hükümete düşük faizli kredi verilmesine dayalı model de değişmiş olmaktadır. Kolayca borçlanarak ev sahibi olunduğu, “zombi şirketlerin” bile düşük faizli borçlar sayesinde ayakta kaldığı günlerin geride kalması olasılığı oldukça yüksektir.

YENİ BİR STAGFLÂSYONA DÖNÜŞ

Tabii ki yukarıda bahsettiğimiz “durgunluk” öncesi, yeni bir stagflâsyon yaşanması kaçınılmaz durmaktadır. Aynı 1982 yılında ABD’de yaşanan, “enflâsyon”, “zayıf büyüme” ve “işsizliğin” birlikte etkisini göstermesi gibi.[6] Bu güçlü beklentiye Dünya Bankası(DB)’nın son Raporunda da geniş olarak yer verilmişti.[7]

DB’na göre 2022’de dünya ekonomisi, Ocak 2022 tahmininin yüzde 1,2 altında yüzde 2,9 oranında büyüyecektir. ABD ve Avro Bölgesi yıllık büyümesi ise yüzde 2,5 civarında gerçekleşecektir. Çin’de ise kendi standartlarının oldukça altında, yüzde 4.3’lük bir büyüme temposu gözlemlenecektir.

DB’nin anılan Raporunda, yaşanan enflâsyon ve sonrasında dönüşeceği stagflâsyonun gelişmiş ve gelişmekte olan ülkelere etkileri, 1970’lerin başlarında deneyimlenenler ile karşılaştırılarak verilmektedir. Geçmişte uygulanan “sert faiz artışlarının”, özellikle gelişmekte olan ülkelerdeki “finansal krizi tetikleyen” rolü üzerinde durulmuştur.

Bir diğer anlatımla bugünkü konjonktür 1970’lere, arz aksamaları, küresel büyümenin yavaşlaması, genişlemeci para politikaları ve gelişmekte olan ülkelerin yüksek borçluluk düzeyleri gibi “ortak noktalarla” benzerlik göstermektedir. Yine 70’lerin deneyimi, enflâsyonun inatçı bir biçimde demir atabileceğini güçlendirmektedir.

Keza “tedarik zinciri aksamaları” ve “yükselen emtia fiyatları“ uzun soluklu olabilir. Küresel tedarik zincirlerindeki yaygınlaşmanın geri çekilmesi, küresel emek arzındaki artışın durması, kaynakların tarımdan sanayiye kaydırılmasının sağladığı “üretkenlik artışlarının sonuna gelinmesi”, “teknolojik ilerlemenin yavaşlaması”, geçmişte düşük enflasyona katkıda bulunan faktörlerin etkisizleşmesi anlamına gelmektedir.

Böylece yaşanacak “büyümedeki yavaşlamaya”; ABD’deki mali desteklerin çekilmesini, Ukrayna savaşının etkilerini, Çin’de gayrimenkul sektöründeki krizin ve Covid’in kontrol altına alınması çabalarının olumsuz yansımasını, emek arzının yavaşlaması gibi demografik faktörleri katarsak, ekonomik büyüme cephesinde de iç açıcı bir durumun henüz ufukta görünmediğini pekâlâ söyleyebiliriz.

Zaten bu iki eksenin kesişimi de stagflâsyon, yani durgunluk ve enflasyonunun eş zamanlı hüküm sürmesinin güçlü bir tanımı olmaktadır.

KARŞILIĞI RESESYON OLAN FAİZ ARTIŞI

FED yetkililerinin ve özellikle de FED Başkanı Powell’ın çeşitli platformlarda yaptığı açıklamalara göre, Amerikan Merkez Bankası’nın yaptığı “politika faizindeki artışın” amacı, “enflasyonla mücadele” içindir. Acaba bu faiz artışları “resesyon pahasına” mı?

Nitekim Bloomberg HT kaynaklı habere göre, ABD eski hazine bakanı ve iflah olmaz neo-liberal Summers Londra’da yaptığı konuşmada, “enflasyonu düşürmek için işsizliğin artması gerektiğini” savunarak, uygulanan politikaların emekçi sınıfına karşı ve resesyona neden olabilecek uygulamalar olduğunu ifade (‘itiraf’ diye okuyabilirsiniz) etmiştir.[8] “ABD’de enflasyonun düşmesi için beş yıl boyunca yüzde 5’in üzerinde bir işsizlik yaşanması gerektiğini” söyleyen Summers, “Başka ifade ile söylersek enflasyonun düşmesi için iki yıl yüzde 7,5 seviyesinin üzerinde ya da beş yıl yüzde 6 ya da 1 yıl yüzde 10 işsizlik öngörmemiz gerekiyor” demiştir.

Summers, ABD’nin enflasyonu kontrol altına almak için daha önce Paul Volcker[9] döneminde yapılan “sert sıkılaşma döngüsünün” tekrarlanması gerektiğini vurgulamıştır. Volcker’in faiz artışı sonrası işsizlik oranı yüzde 10,8’e çıkmış, ekonomi de resesyona girmişti. Enflâsyon zirveden düştüğünde oluşan hasar nedeniyle Volcker sayısız düşman kazanmıştı. Enflâsyon 1983 yılında yüzde 4’ün altına indiğinde kendisine yönelik tepkiler de azalmıştı. Volcker’ın bu adımları hâlâ tartışılsa da, enflâsyonun o dönemden bu yana kontrol altında kaldığı da bir gerçektir.[10]

Bu bağlamda, “Eğer resesyon olacağı yönünde güçlü bir olasılık varsa bir merkez bankası buna rağmen neden faiz arttırmakta ısrar eder?” sorusu öne çıkmaktadır. Bu sorunun yanıtı, enflâsyonun ulaştığı seviyede ve merkez bankasının önceliğinde gömülüdür. Örneğin Türkiye’de, TCMB yüzde 78,62 (ENAG’a göre 175,55) enflâsyona karşın ısrarla “rahat” davranabilirken; ABD’de FED yüzde 8,6 ile 40 yılın zirvesine yükselen enflasyonu ülkenin en büyük ekonomik sorunu olarak görüyor ve enflâsyon ile mücadeleyi öncelemektedir.

Bu nedenlerle FED, bozulan enflâsyon görünümü karşısında faiz arttırmaya devam etmektedir. Aslında enflâsyonu yüzde 8-9’lardan, makul seviye olarak gördüğü yüzde 2’ye çekebilmek için bir ölçüde ”resesyon yaşanmasına” da ihtiyaç duymaktadır. Yaşanacak kısa süreli bir resesyon, bir dezenflâsyon sürecinin doğal bir sonucu ve ama aynı zamanda ekonomideki “düzeltmenin” bir adımı olarak görülmektedir.

Resesyon bir ekonominin arka arkaya iki çeyrek daralması; yani negatif büyüme oranlarının yaşanmasıdır. Eğer bu resesyona yüksek enflâsyon ve istihdam kaybı da eşlik ediyorsa o zaman yeniden “stagflasyona dönüş” söz konusu olur. Şu husus da unutulmamalıdır: Bu işin sonunda ekonominin, daha kötü bir durum olan “depresyona girme” riski de bulunmaktadır. Ekonomi yönetimindeki ustalık, yapılacak “çeşitli ayarlarla” ekonomiyi zor duruma sokmadan süreci götürebilmekte yatmaktadır.

ABD KAYNAKLI RESESYONUN KÜRESEL ETKİLERİ

Diğer yandan, resesyona girmiş olan bir ABD ekonomisinden “küresel ekonominin etkilenmemesi” söz konusu olamaz. ABD’deki herhangi bir durgunluk ABD ile sınırlı kalmaz, ticaret ortaklarını da durgunluğa sürükleyebilir. Nitekim Dünya Bankası, IMF ve OECD gibi kuruluşlar da küresel büyüme tahminlerini aşağı çekmeye başladılar.

Bu durgunluğun, Türkiye için çok önemli pazar konumunda bulunan Avrupa`ya bulaşma riski de başat bir sorun olarak durmaktadır. Son dönemde toparlanmaya başlayan Avrupa ekonomilerinin resesyondan uzak kalması çok zordur. Avrupa ekonomisinin etkilendiği bir krizin Türkiye’yi teğet geçmesi ise olanak dışıdır.

Aslında enflâsyon resesyonun temel/ana sebebi değildir. Genellikle yüksek faiz oranları, ekonomiye ve yönetime güvende azalmalar, banka kredilerinde ve yatırımlardaki düşüşler, resesyonun asıl ve etkili nedenleridir.[11]

FED faiz artışının, daha önce de belirttiğimiz gibi ABD içinde “işsizliği artırıp ücretleri baskılayacağı” beklenen bir olgudur. Bunun yanında küresel ekonomi üzerinde iki önemli etkisinin olabileceğini söyleyebiliriz:

Bu etkilerden ilki “talep” kaynaklıdır. FED ile birlikte diğer büyük merkez bankalarının faiz artışı döngüsüne girmesi, tüketici kredilerinde ciddi daralmalar yaşanmasına neden olabilir. Yüksek enflâsyonun emek gelirlerinde yarattığı erozyonda u bu duruma eklediğimizde, “küresel talepte daralmaya” yol açabilme olasılığı çok yüksektir.

Söz konusu “talep daralmasının”, yüksek olan emtia ve enerji fiyatlarında düşüşe yol açabileceği ilk akla gelen sonuç olmaktadır. Nitekim faiz artışı sonucu “emtia fiyatlarında gerilemeler” görülmüştür. Ancak bu durumun “kalıcı fiyat istikrarına” neden olup olamayacağını zaman gösterecektir.

Çünkü talepteki daralma ve gelecek talep beklentilerindeki azalmanın üretim kapasitelerinde ve istihdam da yol açacağı menfi gelişmeler, daha derin “üretim kayıplarına” neden olabilecektir. Böylece, artan işsizlik ve yoksullaşma ekonomilerin “arz tarafını” oldukça olumsuz etkileyebilecektir.

Öte yandan enflâsyonu, işsizliği artırarak ve bu yolla ücret baskısı yaratarak düşürmeye yönelik politikalar, gelirleri azalan ve krediye erişim zorluğu çeken hane halklarının kredi geri ödemelerinde yol açabileceği sıkıntılar da, hem yukarıda değindiğimiz “arz sorunlarını derinleştirir”, hem de “finansal istikrarsızlığa” ve “para piyasası kaynaklı krizlere” neden olabilir.

Diğer yandan salgın ile birlikte “küresel gelir dağılımındaki bozulmanın” neden olduğu hoşnutsuzluk ve tepkilerin, yüksek enflasyonu düşürmenin maliyetini emekçilerin ve yoksulların üzerine yıkılmaya çalışılmasıyla daha da artabileceği de ihtimal içindedir.

Bilindiği gibi, FED faiz artışının küresel ekonomi ve özellikle gelişmekte olan ülkeleri etkileyeceği ikinci kanal, finansal koşulların bu ülkeler için daha da sıkılaşması üzerinden ortaya çıkmaktadır. Özellikle kamu bilânçosu “dolarize” olmuş Türkiye gibi ülkeler için küresel finansal koşulların sıkılaşması, ülke riskini ve borcun maliyetini yükseltmektedir. Sıkı para politikalarının yanında, “bütçe disiplini” adı altında uygulanabilecek “sıkı maliye politikası”, işsizlik ve ücret baskılarını daha da artıracağından, özellikle gelişmekte olan ülkelerde “sorunları büyütücü bir dinamiğe” ve “büyük toplumsal tepkilere” yol açması muhtemeldir.

Küresel finansal sermaye hareketlerinin kontrolsüz ve küresel finansın bir birine sıkıca bağlı olduğu mevcut koşullarda, büyük merkez bankalarının faiz yükseltmeleri üzerine, çevre ülkelerin (periferilerin) merkez bankalarının politika faizi artırmaları, kaçınılmaz bir gerçeklik olarak karşımıza çıkmaktadır. Aksi halde bu ülkelerin “dış alım” yapabilmek ve “borçlarını çevirebilmek” için ihtiyaçları olan “dövize ulaşma yetenekleri “azalacak ve/veya daha yüksek maliyetlere katlanmak zorunda kalacaklardır. Böylesi bir gelişme, söz konusu çevre ülkeler için “ödemeler dengesi krizine” yol açabilecek bir sonuca yol açacağı bilinen bir gerçektir.

SONUÇ YERİNE

2008 Finansal Krizi sonrası ve Covid-19 salgını sırasında küresel çapta uygulanan “genişlemeci para ve maliye politikaları” sonucunda yaşanan “direşken enflâsyon”, önce “merkez”, sonra “çevre” ülkeleri sarması üzerine, ülke merkez bankaları ve ekonomi yönetimleri etkin önlemlere başvurmaya başladılar. Önlemlerin başında merkez bankalarının “faiz yükseltmesi” ve “bilânço küçültmesine” gitmeleri; ekonomi yönetimlerinin de “sıkı para ve maliye politikaları” gelmektedir.

Bu politikaların ilk başta işsizlik ve dar gelirlilerin daha da yoksullaşmaları; üretim ve tedarik zincirlerinde bozulma; üretimde düşüş yoluyla enflâsyon ve ekonomik küçülmenin birlikte yaşandığı “stagflâsyona” geçildi. Bundan sonraki aşama ise, negatif büyüme oranlarının deneyimleneceği “resesyon/durgunluk” olacaktır.

Faiz artışının etkilerini, daha “derin bir işsizlik” ve “yoksullaşma” ile yaşaması güçlü duran gelişmekte olan ülkelerde, buna karşı “toplumsal tepkilerin” daha fazla olması kaçınılmazdır. Bu bağlamda “ortodoks anti-enflasyon” politikalarının “sürdürülebilir” niteliği oldukça zayıftır.

Ekonomik “büyüme yavaşlaması ve/veya daralmanın” beklenenden hızlı ve güçlü geleceği beklenmektedir. Böylesi bir gelişme tüm ekonomik tahmin düzeltmelerini öne çekilecektir.

ABD’nin Kasım ayındaki ara seçimleri, Rusya’yı itekleme çabaları, Çin ile mücadelesi; Batı’nın yeniden küresel sistemi tesis etme çabası; enerji dönüşümü ve onun dayattığı zorluklar, yaşanmakta olan sürecin bir diğer zorlukları olarak durmaktadır.

Ancak seri faiz artışlarının, finansallaşmış ekonominin dengelerini hızla sarsması ve tektonik hareketlere kapı araladığı unutulmamalıdır.

[1] “Inflation surged 8.6% over the last year — fastest since 1981”, CBSNews, 10.06.2022, https://www.cbsnews.com/news/inflation-cpi-consumer-price-index-may-2022/

[2] “12-month percentage change, Consumer Price Index, selected categories”, US Bureau of Labor Statistics, https://www.bls.gov/charts/consumer-price-index/consumer-price-index-by-category.htm#

[3] “2022 Mid-Year US Economic Survey”, Sifma, Haziran 2022, https://www.sifma.org/wp-content/uploads/2022/06/SIFMA-US-Economic-Survey-1H22.pdf

[4] Darla Mercado ,“Here’s a full recap of the Fed’s 0.75 percentage point rate hike and Powell’s comments”, CNBC, 15.06.2022, https://www.cnbc.com/2022/06/15/real-time-updates-of-the-feds-big-rate-decision-and-powells-press-conference.html

[5] Colby Smith ve Caitlin Gilbert, “US set for recession next year, economists predict”, FT, 12.06.2022, https://www.ft.com/content/53fcbbf1-39e3-483c-a6f2-b0de432ed5a3

[6] Spencer Bokat-Lindell ,“Is Inflation About to Cause a Recession?”, NYT, 22.06.2022, https://www.nytimes.com/2022/06/22/opinion/inflation-recession-federal-reserve.html

[7] “Stagflation Risk Rises Amid Sharp Slowdown in Growth”, Dünya Bankası, 7.06.2022, https://www.worldbank.org/en/news/press-release/2022/06/07/stagflation-risk-rises-amid-sharp-slowdown-in-growth-energy-markets

[8] “Eski ABD Hazine Bakanı Summers: Enflasyonun düşmesi için işsizlik yükselmeli”, Bloomberh HT, 21.06.2022, https://www.bloomberght.com/eski-abd-hazine-bakani-summers-enflasyonun-dusmesi-icin-issizlik-yukselmeli-2309194

[9] 1979’da Jimmy Carter döneminde göreve başlayan Paul Volcker, 1983 yılında Ronald Reagan döneminde de 2. kez başkan olarak atanmıştı.

[10] Stephen S. Roach, “Jerome Powell’s Volcker Deficit”, Project Syndicate, 25.05.2022, https://www.project-syndicate.org/commentary/jerome-powell-paul-volcker-inflation-interest-rate-contrast-by-stephen-s-roach-2022-05?utm_term=&utm_campaign=&utm_

[11] Tejvan Pettinger, “Can Inflation Cause a Recession?”, Economics, 19.01.2020, https://www.economicshelp.org/blog/1128/economics/is-inflation-causing-recession/

paylaşmanız için