Türkiye’nin, yüzde 94 pay ile net bir biçimde “imalat sanayi malları ihracatçısı” olduğunu görmekteyiz. Diğer yandan da, bu somut yapıya karşın, ülke ithalâtının çok büyük bir kısmını, yüzde 77 pay ile “ara malları” ve yüzde 13 pay ile “yatırım malları” dış alımı oluşturmaktadır. Bu yapının doğrudan sonucu da…

ERSİN DEDEKOCA

Türkiye dış ticaretiyle ilgili önceki yazımızda, hem 2021 yılı gerçekleşmelerini değerlendirmiş, hem de bu yılın Ocak ayı sonuçlarını irdelemiştik.[1] Yazımızda özetle, “dış dengede” kısmi olarak bir iyileşme olmasına karşın, özellikle İİKO’nındaki[2] bozulma nedeniyle “yapısal düzelme” olmadığını; ihracatın kompozisyonunda da olumlu bir değişim gözlenmediğini; üretmek ve ihraç edebilmek için çok ciddi bir “ithal girdi bağımlılığı” olduğu, hatta arttığı vurgulanmıştı.

Bu günkü yazımızı, dış ticaret ile yüksek enflâsyon arasındaki asimetrik ilişki konusuna ayırdık.

TL’NİN DEĞER YİTİRMESİNE KARŞIN DIŞ TİCARET AÇIĞININ ARTMASI SORUNSALI

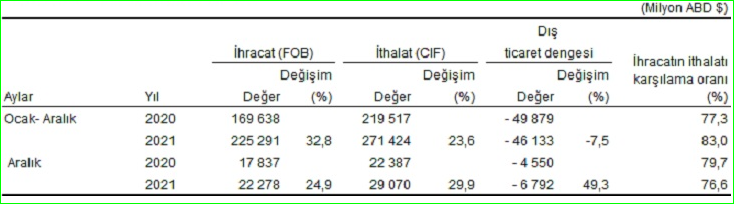

Geçen yılın Ocak-Aralık döneminde ihracat yüzde 32,8, ithalât yüzde 23,6 arttı. Sadece Aralık ayını ele aldığımızda ise, ihracat ve ithalât sırasıyla yüzde 24,9 ve 29,9 oranlarında yükselmiş olduklarını görmekteyiz.

2020 yılında 50 milyar Dolar ($) olan “dış ticaret açığı” geçen yıl (2021) sadece 46 milyar $’a düşmüştür. Hâlbuki 2021 yılının başında “sepet döviz kurunun” değeri yaklaşık 8.2 TL iken, “sepet kur” TL karşısında yaklaşık olarak yüzde 75 değer kazanarak (TL değer yitirerek) Aralık ayında 14.4 TL olmuştur. Kısacası, sepet kurun bu kadar değer kazanmasına, bir diğer anlamda “ülkenin ihraç malları ucuzlamasına” ve “ithal malları pahalılaşmasına” rağmen, dış ticaretteki açık “çok az” düşmüştür. Diğer bir anlatımla, TL’nin bu kadar değer kaybettiği bir yıl, ülkenin dış ticaret açığı, bir önceki yıla göre yıla göre sadece 4 milyar $ azalmış görülmektedir. Bu bağlamda üstelik, 2021 yılında “dış talebin”, bir önceki yıla göre oldukça “güçlü” seyrettiğini de eklemek gerekir.

Aşağıdaki tabloda görüldüğü gibi, Aralık ayında altın ve enerji hariç ithalât artış oranının ihracat oranından daha yüksek olduğu göz önüne alındığında dış ticarette ilişkin kur/fiyat avantajının pozitif katkısının oldukça düşük kaldığını da söyleyebiliriz.

Kaynak: TÜİK

DIŞ TİCARETİN DIŞA BAĞIMLI YAPISI

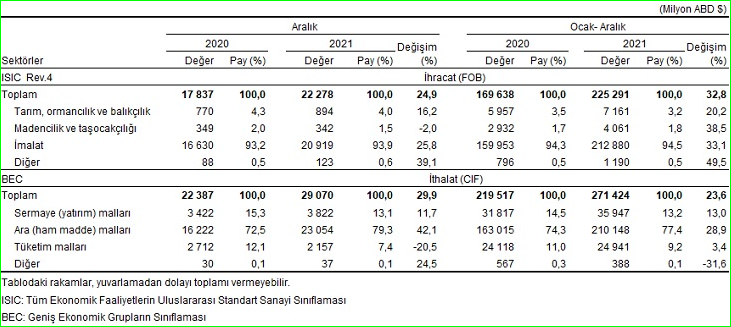

Türkiye dış ticaretine konu malların kompozisyonunu, TÜİK’in hazırladığı aşağıdaki tablodan izleyebiliriz.

Kaynak: TÜİK

Türkiye’nin dış ticaretine konu olan mallarına baktığımızda, yüzde 94 pay ile net bir biçimde “imalat sanayi malları ihracatçısı” olduğunu görmekteyiz. Diğer yandan da, bu somut yapıya karşın, ülke ithalâtının çok büyük bir kısmını, yüzde 77 pay ile “ara malları” ve yüzde 13 pay ile “yatırım malları” dış alımı oluşturmaktadır. Bu yapının doğrudan sonucu da, küresel enerji ve metal fiyatlarındaki artışın ihracatçıların üretim maliyetlerini yükselterek, stokları erittikten sonra yeniden üretim yapmalarını zorlaştırmak şeklinde olmaktadır.

Keza “TL’nin aşırı değer kaybı”, küresel fiyat artışlarının yurt içi üretim maliyetleri üzerindeki etkisini daha da artırmakta ve bu yolla yükselen “maliyet enflâsyonu”, kur artışının ihracat için sağlayabileceği avantajı ortadan kaldırmaktadır.

KUR KORUMALI MEVDUAT (KKM) SİSTEMİ ve ÖRTÜK SABİT KUR REJİMİ

Türkiye’de yaşanan yüksek enflâsyonunun başat nedenini “TL’nın değer kaybı” olarak gören Ankara yönetimi, ülkede yaşanan dolarizasyonun “kur-enflâsyon geçişkenliğini” hızlandırmasını” da dikkate alarak, Aralık ayının son haftasından itibaren “TL’nın değer kaybına dayalı dış ticaret” politikasından vaz geçerek, “örtük sabit kur “uygulamaya başlamıştır.

Söz konusu politikanın destekleyici biçimde dolarizasyonu engelleyici ve döviz hesaplarının TL’ye dönmesini sağlamaya yönelik adımlar atmıştır. Bunun ilk adımı kurumlara, mevcut DTH’larını KKM’a dönmesi (görünürde dolarizasyonu azalmış gösterme!) için çeşitli baskılar yapılmıştır. Bu uygulama, böylece “kur riskinden kurtulan” bankaların bir şekilde işlerine gelmiştir. Ancak olan Hazine’ye olmuş ve Mart ayında “kamu finansman açığına” yol açtığı ve TCMB’nın sadece Şubat ayında KİT’lere döviz satışı 5.37 milyar $, 2022’nin ilk iki ayında ise 9.5 $ (tümüne yakın kısmı Botaş) ile rekor seviyeye çıktığı görülmüştür.[3]

KKM sisteminin iki önemli riskini şu şekilde özetleyebiliriz:

– Söylemde dolarizasyonun azaltılması amacına yönelik olmasına karşın, uygulamada (örtük biçimde) dolarizasyonu beslemektedir.

– Özel kesime ait “kur riskinin kamuya aktarılmasına” yol açarak, kamu kesimi bilânçosunun dolarlaşmasını artırmaktadır. Kamu bilânçosundaki bu değişim, “etkin maliye politikası” uygulayabilmenin önündeki en önemli kısıt olduğu bilinmektedir.

Bu politikanın bir parçası olarak uygulanan “ihracat dövizlerinin yüzde 25 kadarının TCMB’ye yatırılması” ve yine Eximbank kredilerinin temininde “döviz bozdurma zorunluluğu”, ihracatçıların üretim için ihtiyaç duyabilecekleri döviz temininde sorun yaşamalarına yol açabilecektir. İhracatçılar için bu durum üretim maliyetlerindeki artışa ek olarak, yeniden üretim yaparken karşılaşabilecekleri bir zorluk olarak durmaktadır.

“Örtük kur” uygulamasına rağmen Türkiye’nin enflâsyon sorunu artmaya devam etmektedir. Keza, “maliyet enflasyonu” ile “manşet/tüketici enflâsyonu” arasındaki farkın açılması, şirketler tarafında bilânço sorunlarının büyümesine ve üretim sıkıntılarına yol açabilecektir. Bu eğilimin sürmesi, özellikle ücret gelirlerindeki aşınmayı artırarak, gelecek dönem “harcama-talep beklentilerinin azalması” beklentisine bağlı olarak “yatırımlar ve büyüme” üzerinde olumsuz etkini gösterecektir. Bu tür bir sürece girilmesi, enflâsyonun yüksek kalmasının yanında, istihdamı olumsuz etkileyecek gelişmeler, stagflasyon hatta slumpflasyon olasılıklarını arttırmaktadır.[4]

Diğer yandan, Rusya-Ukrayna çatışması gibi küresel siyasi sorunlarla birlikte artan “yerel ve küresel enerji riskleri”, ihracatçılar için bir diğer önemli zorluktur. Ayrıca, 2022 yılında “küresel sıkı para politikası” döngüsünün başlaması, dış talebi azaltıcı bir etki getirmesi beklenmektedir. Yani 2022 yılında “dış talebin ihracatı destekleyici etkisi” 2021 yılı kadar güçlü olmayacak gibi durmaktadır.

SONUÇ YERİNE

Yukarıda irdelemeye çalıştığımız içsel ve kısaca bahsettiğimiz küresel koşullar, yaşananlar, sonuçlar ve beklentiler bize;

* yüksek enflâsyon, yapısal ve kurumsal noksanlar ve yanlışlarla birlikte dış ticarette rekabetçi olunamayacağını,

* küresel riskler, dış ticaret açıkları artarken ve ülkenin kendi kırılganlıkları sürerken, örtük sabit kur sisteminin çalışmadığını, göstermektedir.

Öte yandan, önceki uygulamalar dikkate alındığında, mevcut yönetimin seçim yılına yaklaşırken büyüme isteğinden vazgeçmeyeceği hemen akla gelmektedir. Dış ticarette yukarıda irdelediğimiz sıkıntılar nedeniyle, bu büyümeyi de büyük ölçüde “iç talebe artışına” dayandıracağını düşünmekteyiz. Böylesi bir seçenek, yurt içi kredi genişlemesine dayalı geçmiş dönem politikalarını yeniden gündeme getirecektir. Elbette söz konusu bu politika, ithalâtın ve dolayısıyla döviz ihtiyacının da artmasına yol açacaktır. Kısacası 2022 yılı dış ticaret, döviz açığı ve finansmanı konuları açısından oldukça sorunlu bir yıl olması güçlü bir beklentidir.

Sonuç olarak Türkiye’nin serbest değil “stratejik dış ticaret politikasına” yönelmesi, mevcut “negatif reel faiz politikasını” ivedilikle terk ederek “pozitif reel faize” dönmesi gerekmektedir. Bu arada Hazine veya kamu bankalarının dolarlaşması ve kur risklerindeki artışlar öncelikle terk edilerek, “üretimi teşvik eden genişleyici, gelir ve istihdam yaratıcı” maliye politikasına geçilmelidir.

[1] “Fırsatlarla Artan İhracat, Yapısal Değişim Olmayan Dış Ticaret”, Eskimiyen.com., 7.02.2022, https://eskimiyen.com/firsatlarla-artan-ihracat-yapisal-degisim-olmayan-dis-ticaret-irsatlarla-artan-ihracat-yapisal-degisim-olmayan-dis-ticaret/

[2] İİKO: İhracatın ithalâtı karşılama oranı

[3] “TCMB, KİT’lere şubat ayında rekor döviz satışı yaptı”, Dünya, 7.03.2022, https://www.dunya.com/finans/haberler/tcmb-kitlere-subat-ayinda-rekor-doviz-satisi-yapti-haberi-651073

[4] Slumpflasyon: Bir ekonomide yüksek enflasyon olgusu yaşanırken ekonominin küçülmesi (enflasyon içinde küçülme) hali; Stagflasyon: Bir ekonomide enflasyon olgusu yaşanırken ekonominin büyümemesi (enflasyon içinde durgunluk) hali.

PAYLAŞMANIZ İÇİN