")

TCMB’nın yüzde 14 gibi, enflâsyon oranına çok uzak “politika faizi” ile kendilerini fonlayan (neredeyse bedava kaynak temini) bankalar, toplumun diğer kesimleri aleyhine büyük ve haksız kârlar elde etmekteler. Bu bağlamda bankaların Mayıs sonu toplam kârları, geçen yılın aynı dönemine göre yüzde 434,1 oranında artış göstermiştir

ERSİN DEDEKOCA

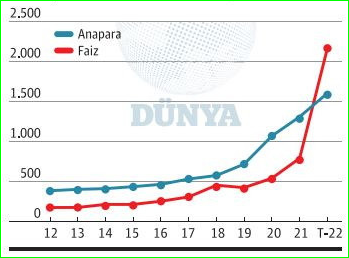

Hazine ve Maliye Bakanlığı verilerine göre, Temmuz ayı itibarıyla “iç borç toplam anapara yükü” 1.6 trilyon TL düzeyine ulaşmıştır.

Yedi ayda Hazine’nin iç borç anapara yükü yüzde 22 oranında 294 milyar TL, faiz yükü ise yüzde 174 oranında, 1.4 trilyon TL arttı.

2021 yılı Ağustos ayı sonunda 722 milyar TL olan iç borçlar için “ileride ödenecek faizlerin toplamı”, 2 trilyon 175 milyar TL’ye yükseldi. Bu şekilde, Hazine’nin yurttaşlardan toplayacağı vergilerle ödeyeceği “faiz yükü”, TCMB’nın faiz indirimlerine başladığı Eylül 2021’den bu yana geçen 10 ayda 1 trilyon 453 milyar TL artmış oldu.

Yukardaki “ürkütücü” başlıkların irdelenmesini, bu haftaki yazımıza konu yaptık.

ANAPARAYI GEÇEN FAİZ YÜKÜ

Hazine’nin iç borç faiz yükü Cumhuriyet tarihinde ilk kez geçtiğimiz Nisan ayında anapara yükünü geçmişti. Son olarak 20 Temmuz itibariyle açıklanan verilerden görüyoruz ki, Hazine borçlarının “anapara-faiz farkı” giderek “açılmaktadır”.[1]

Hazine ve Maliye Bakanlığı verilerine göre Haziran sonu itibarıyla “iç borçta toplam anapara yükü” 1.648 milyar TL tutarındadır. İç borcun “faiz yükü” ise, aynı ay itibarıyla 2.2 trilyon TL’yi bulmuş durumdadır.

Aynı sayıların 2021 yılsonundaki karşılığına baktığımızda, bu sayıların sırasıyla 1.3 trilyon TL ve 795 milyar TL olduğunu görmekteyiz. Kısacası geçen 6 ayda, “anapara yükü yüzde 22 oranında (294 milyar TL); “faiz yükü” ise yüzde 174 oranında (1.4 trilyon TL) artış göstermiştir.

Yukarıda özetlenen olguları, aşağıdaki tablo (iç borç ve ödeme/Milyar TL) ve grafikte (Faiz yükü/Milyar TL) çok net olarak izleyebilmekteyiz.

Kaynak: Dünya Gazetesi, 22.07.2022

Kaynak: Dünya Gazetesi, 22.07.2022

Enflâsyonda yükselme, TL’nın yabancı paralar karşısında hızla değer yitirmesi, yüksek negatif reel faiz, hızla yükselen “ödememe risk katsayısı (CDS), kamu finansman ihtiyacı ve maliyetindeki artış, negatife dönen “faiz dışı fazla” olgularının iç içe yaşandığı son dönem Türkiye ekonomisinde, kamu finansmanında bir süredir deneyimlenen “faiz yükü>anapara yükü” tuhaflığının kaynağı nedir? Niçin böyle oldu?

NEREDE YANLIŞ YAPILDI?

Son söyleyeceğimizi baştan söyleyelim: TCMB’nın, 23 Eylül 2021’de düşürmeye başlayıp 16 Aralık 2021’den bu yana değiştirmediği politika faizi yüzünden. Aşağı çekilen ve 7 aydır “işlevsiz” bırakılan bu “para politikası aracı”, döviz kurunun ve enflâsyonun tırmanmasına yol açtı.

TCMB faizi aşağı çekip, zirveye çıkmış olan “negatif reel faize” ve dünyadaki “sıkıp para politikası” ve “faiz yükseltme” kararlarına rağmen sabit tutulan “politika faizi” sonucu oluşan “güvensizlik ortamında” Hazine’nin borçlanma faizi artış gösterdi.

Bir diğer anlatımla, TCMB’nın faizi düşürünce ve sonrasında 7 aydır değiştirmeyince bu durum Hazine için bir yük oluşturdu. Çünkü Hazine, artık “enflâsyona ve dövize endeksli borçlanmaya” ağırlık vermek zorunda kaldı. Çünkü TCMB faizi düşürülüp, bunun sonucunda kur ve enflâsyon yükselmeye başlayınca Hazine, sabit faizli borç temin edemez oldu. Borç verenler kendi açılarından kesinlikle akıllı davrandılar; geleceği iyi okudukları için kurun ve enflâsyonun yükselmesinden dolayı zarara uğramadılar. Kim zarara uğradı: Hazine; yani yurttaşlar.

Hazine’nin enflâsyona göre faizi düşük kalan kağıtlarının payı azalınca, yani borçlanma daha çok enflâsyona ve dövize endeksli kağıtlarla yapılınca; diğer yandan da hem enflâsyon hem de eş zamanlı olarak hem TL’nin değer kaybı hızlanınca (döviz yükselince), Hazine’nin borç ve faiz yükü böylesine “şaşırtıcı” bir artış gösterdi.

NEGATİF REEL FAİZ

Önceki yazılarımızda da bahsettiğimiz gibi “negatif reel faiz”, bir ülkede uygulanan faizlerin, aynı dönemde gerçekleşen enflâsyon oranından düşük olması hâlidir.

Aslında “negatif reel faiz”, bazı ülkelerin içine girdikleri zor durumdan çıkabilmek için bilinçli olarak başvurdukları bir yoldur. 2008 krizinden sonra Japonya, Danimarka, İsviçre, İsveç ve Euro bölgesi gibi birçok ülke reel negatif faiz uyguladılar. Hatta bazıları reelin de öteside “nominal negatif faize” bile başvurdu. Krizde güvenli liman olarak görülen İsviçre ve Danimarka, paralarının değerlenmesini önlemek için negatif faize geçmişti. Japonya 1991’de girdiği durgunluktan çıkmak uğruna bu yolu tercih etmişti. Bu amaçla para miktarını artırdı, faizleri düşürdü, niceliksel gevşeme yaptı; 1999’da faizi sıfıra indirdi. Bu da sonuç vermeyince, 2016’da negatife çekti. Bu ülkelerin tamamında negatif reel faiz uygulandığı dönemde enflasyon sıfıra yakındı, hatta bazılarında 0’ın altındaydı. Bir başka ifadeyle, Türkiye’nin negatif faize geçtiğindeki gibi yüzde 15-20 aralığında seyretmiyordu.

Ancak enflasyonun yükselmeye başlaması ile bu ülkeler yavaş yavaş negatif faiz bölgesinden çıkmaya başladılar. Bundan 8 yıl önce negatif faize geçen Avrupa Merkez Bankası (ECB) bile bu hafta “pozitif reel faize” geçmenin ilk adımı olarak faiz yükseltti. Diğer merkez bankalarından da benzer adımlar gelmektedir.

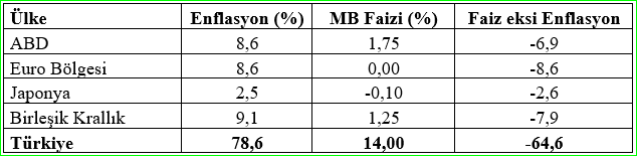

Aşağıdaki tablo, başlıca gelişmiş ülkelerdeki enflâsyon ve faiz oranlarını; Türkiye’nin durumunu göstermektedir:

Kaynak: Trading Economics[2]

Her ne kadar FED, Birleşik Krallık Merkez Bankası BOE ve ECB faiz artırımına başlamış olsalar da, merkez bankası faizleri hâlâ enflâsyonun oldukça altındadır. ABD’de de Avrupa’da yaşanan enflâsyonun altında, hem “talep” hem de “maliyet enflâsyonu” ardışık olarak yatmaktadır. Bu olgunun gerisinde en önemli etki “enerji fiyatlarındaki artışlardır”. Bu artışlar ister istemez “üretim maliyetlerini” yükseltmekte ve sonunda fiyatlara yansıyarak enflâsyon artışına yol açmaktadır. Buna ek olarak Covid-19 salgını ve sonrasında Rusya – Ukrayna savaşının yarattığı sıkıntılar, tedarik zinciri bozulması gibi nedenler de, fiyatların artmasına katkıda bulunmaktadır. Yüksek enflâsyona karşın faizlerin düşük kalması, insanların bir anlamda “paradan kaçarak” harcamalarını artırmaya yöneltmesi de “talep enflasyonunu” körüklemektedir.

- Türkiye’deki Uygulama

“Negatif reel faiz”, Türkiye ekonomisinin karşı karşıya bulunduğu önemli sorunların başında gelmektedir. Bu sorun, ekonomideki birçok makro dengeyi bozarken, ülkeyi “enflâsyon sarmalına” iyice sokmaktadır.

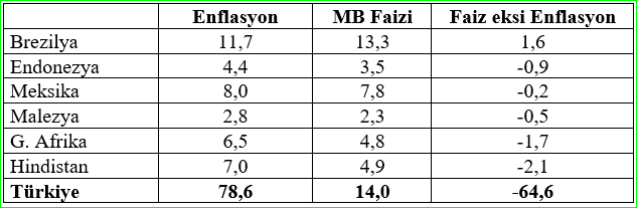

Aşağıdaki tablo, Türkiye gibi ulusal parası rezerv para (dünyanın her yerinde alış verişte geçerli para) olmayan ülkelerle Türkiye’yi karşılaştırmaktadır:

Kaynak: Tradings Economics; Cbrates.com[3]

Tablodaki ülkelerin tamamı “gelişmekte olan ülkeler” grubundan olup, hepsi de çeşitli derecelerde, Türkiye gibi “dolarizasyon” yaşamaktadır. Keza, Brezilya dışındaki ülke merkez bankalarının faizi enflâsyonun altındadır. Buna karşılık tablodaki hiçbir ülkede, merkez bankası faiziyle enflâsyon arasında, Türkiye’deki kadar büyük boyutta negatif fark bulunmamaktadır.

Tablo bize, Türkiye’nin “enflâsyon ve faiz ikilisi” konusunda “kendine özgü” konumda bir ülke olduğunu söylemektedir!. İşin daha da ilginç yanı, daha sonra değineceğimiz gibi, Türkiye’de uygulanan “ekonomi politikasının” da “nevi şahsına münhasır” olduğu için bu karşılaştırmaların anlamlı olmadığını göstermektedir!.

Türkiye’de 2021 başına kadar TL tasarruf mevduat faizleri, az da olsa enflâsyonun üzerinde seyrediyordu. Keza sadece “gerçekleşen enflâsyonun” değil, “beklenen enflasyonun” da üzerinde bir faiz oranı söz konusuydu. Başka bir anlatımla yatırımcıya “reel bir getiri” sunulmaktaydı. Ancak 2021 ortasında “para politikasında” meydana gelen “eksen kaymasından” sonra faizler aşağı çekildi; kur ve enflâsyon hızla yükseldi. Bunun sonucu olarak, TL tasarruf mevduatı sahipleri enflâsyon karşısında kaybetmeye; birikimleri erimeye başlamıştır.

Bilindiği gibi, negatif reel faiz, birikimlerini korumak isteyenlerin tasarruf, yatırım ve harcama tercihlerini değiştirir; tasarruf sahiplerini arayışa iter. Kimi dövize ya da altına kayar; kimi hisse senedine, konut alımına; kimi ise parayı tutmak yerine harcamaya yönelir. Bunun sonucunda tüketim canlanır, enflâsyon daha da artar ve böylece kısır bir döngüye girilir. Ülkemizde şimdilerde yaşanan da budur.

En son “TCMB beklenti anketine” göre 12 ay sonrasına ilişkin, şimdi TÜİK’e göre yüzde 78,6 (ENAG’a göre yüzde 175,5) olan enflasyon ile beklentisinin yüzde 40,23 olduğu belirtilmektedir. TCMB politika faizi 7 aydır yüzde 14’de, bankaların vadeli mevduat için önerdikleri faiz oranı ise yüzde 18-20 aralığındadır. Bu “uyumsuz faiz/enflâsyon” yapısından kimse bir “ekonomik ve sosyal denge” bekleyemez.

Türkiye ekonomisinin durumu ve koşulları, negatif reel faiz uygulayan Japonya ya da İsviçre gibi ülkelerden farklıdır. Yukarıda da belirttiğimiz gibi, enflâsyonu yüksek olduğu halde negatif reel faize geçen çok nadir ülkelerden biridir!. Türkiye’de şu ana kadar ki uygulama sonuçları, negatif reel faizlerin yüksek enflasyonu daha da azdırdığını ve “yüksek”ten “hiper”e sıçrattığını göstermektedir.

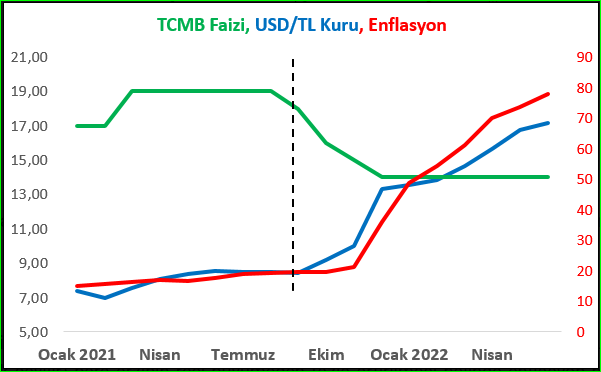

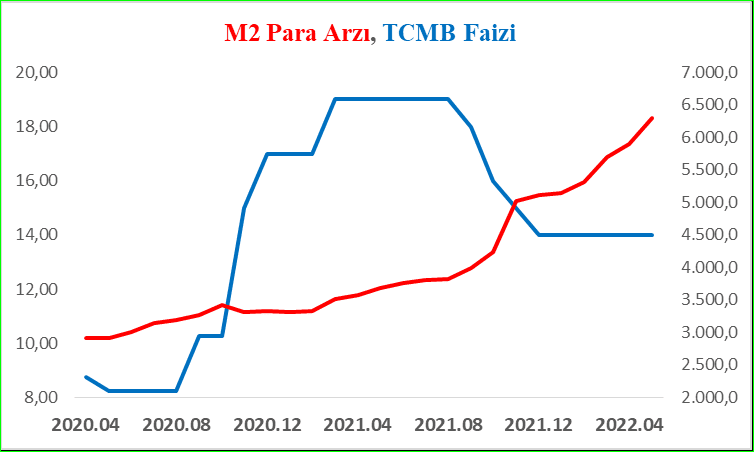

Mahfi Eğilmez tarafından hazırlanan aşağıdaki grafik, TCMB tarafından Eylül 2021 tarihinden itibaren uygulanan faiz indiriminin yarattığı kur ve enflâsyon artışını ortaya koymaktadır.[4]

TL cinsi mevduatı ya da diğer sabit getirili araçları tercih eden tasarruf sahipleri için zor günler deneyimlenmektedir. Hem mevcut hem de beklenen enflâsyona karşı “mevcutları erimektedir”. Uygulanan politika fiili olarak tasarruf sahibini TL mevduatın dışına itmekte; tasarrufa değil tüketime ve dövize dönmeye özendirmektedir.

- Yanlış Faiz Politikası, Üstüne Üstlük “Para Arzı Artışı”

Yukarıda da belirttiğimiz gibi, eğer bir ülkede “negatif reel faiz” söz konusuysa, o zaman “paradan kaçma eğilimi” başlar. Ülkenin ekonomi aktörleri olan kişi ve/veya kurumların bir kısmı paralarını, “değeri sürekli düşen ulusal parada” tutmak yerine yabancı paraya dönüştürürler. Bu geçişin doğrudan etkisi “yabancı paraların (dövizin) değerlenmesi” olur. Bu aşamada kişi/kurumların nakit veya mevduatının “ulusal para karşılığı yükselir”; varlıklarının arttığını düşünen insanlar, “zenginleşme etkisi” ile “daha fazla harcama” yapmaya başlarlar. Diğer yandan bir kısım kişi ve kurumlar, satın alma güçlerini değerlendirebilmek için otomobil, konut, beyaz eşya satın almaya yönelirler. Her iki eğilim de sonuçta “talep artışına” yol açar ve bu yolla enflâsyonu körükler.

Negatif faiz uygulamasının “eşitsizliği artıran” bir başka etkisi de, TCMB’nın yüzde 14 gibi, enflâsyon oranına çok uzak “politika faizi” ile kendilerini fonlayan (neredeyse bedava kaynak temini) bankaların, toplumun diğer kesimleri aleyhine büyük ve haksız kârlar elde etmeleri olmaktadır. Bu bağlamda bankaların Mayıs sonu itibariyle toplam kârları, geçen yılın aynı dönemine göre yüzde 434,1 oranında artış göstermiştir.[5]

Türkiye başlangıçta para arzını fazla artırmadığı gibi faizi de, arada bir kısa süreli indirimler olsa da, genel olarak enflasyonla aynı düzeyde tutmaya devam etti. Bu yaklaşım 2021 yılının Eylül ayından itibaren değişti. TCMB, bir taraftan “para arzını artırırken”, bir yandan da “faiz indirimine” gitti.

Eğilmez tarafından hazırlanan aşağıdaki grafik, TCMB’nın para arzını artırırken faizi de düşürmeye başladığı dönem ve sonrasını göstermektedir.[6] Grafik bize, Eylül 2021’den itibaren bir yandan “para arzı arttırılırken”, diğer yandan “faizin düşürüldüğünü” vurgulamaktadır.

Yukardaki grafik, TCMB’nın, gelişmiş ülkelerin enflâsyon sorunu yok iken uyguladıkları ve enflâsyon sorunu ortaya çıkınca terk etmeye başladıkları bir yöntemi, enflâsyonun hızla yükseldiği bir dönemde Türkiye’de uygulamaya koyduğunu (!) doğrulamaktadır.

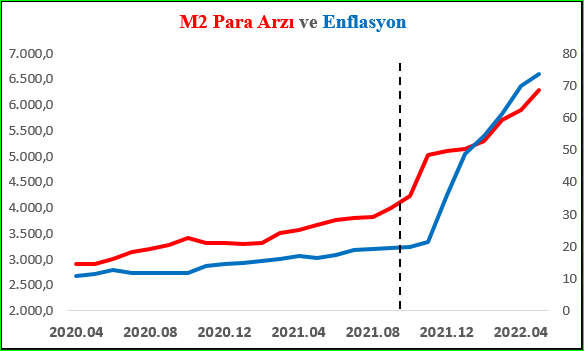

Yine Mahfi Hocamızın hazırladığı aşağıdaki grafik de, 2021 yılının Eylül ayından itibaren para arzında başlayan olağan dışı artışların, enflasyonu nasıl hızla yukarı çektiğini net bir şekilde açıklamaktadır.

Kısacası, eş zamanlı “yanlış faiz politikası” ve “para arzı artışı” birlikte etkili ve yönetilmesi zor bir “enflâsyon artışına” yol açması kaçınılmazdır. İşte burada “negatif reel faiz” neden, enflâsyon ise sonuç olur.

FAİZ ORANI NİÇİN YÜKSELTİLMELİDİR

90’lı yıllarda yaklaşık yüzde 70’lerde gezinen “enflâsyon oranı”, 2000’li yılların başında uygulanan “güçlü Türkiye’ye Geçiş Programıyla” ilgili politikalar ile düşüşe geçmişti. Ancak son dönemlerde konu, Türkiye’nin yine başat iktisadi sorunlarından biri haline gelmiştir.

Hükümet yanlısı siyasetçiler, “faiz sebep enflâsyon sonuçtur”(!) sözünü takiben faiz oranlarının düşürülmesi gerektiğini savunuyorlar. Muhalefet yanlısı siyasetçiler ise, “yüksek faiz yanlısı”(!) olarak görünmemek için faizlerin artırılması gerektiğine dair herhangi bir ifade kullanmaktan kaçınıyorlar. Böyle bir ortamda faizin artırılması gerektiğini savunmak, yüksek faiz savunucusu ve hatta “halk düşmanı” olarak yaftalanma tehlikesi ile karşı karşıya kalan, ama bu olasılığa karşın “bilimden yana tavır” koyan “bağımsız iktisatçılara” kalmaktadır.

- Fiyat Artışının Başlıca Nedenleri

Fiyat artışının temelinde yer alan “maliyet artışının” özüne ulaştığımızda üç ana faktör gözlenir. Bunlar; yurt dışı fiyat artışları (emtia ve enerji fiyatlarındaki artışlar), yurt içi fiyat artışları (verimlilik dışı ücret ve vergi artışları) ve döviz kuru yükselişi.

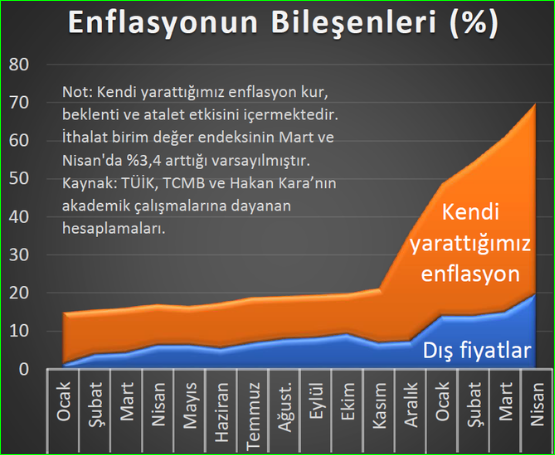

Hakan Kara’nın, Nisan 2022 tarihindeki yüzde 70’lik enflâsyonun 20 puanının dış fiyat artışlarından, 50 puanının ise yurt içi fiyat artış şoklarından ve kur artışından kaynaklandığını saptadığı görsele bir göz atalım.

Kaynak: 8.05.2022, https://twitter.com/ali_hakan_kara/status/1523206399987269632

Görüldüğü gibi, Türkiye’de yaşanan enflâsyona maliyet açısından en büyük katkı yurt içi gelişmelerden gelmektedir. Bunlar arasında en önemli bileşenlerin, “döviz kuru artışları” ve ortalama ücret düzeyini etkileyen “asgari ücret artışları” olduğunu söyleyebiliriz.

Ekonomi teorisine göre “ücretler” ile “verimlilik” arasında çok “doğrudan bir ilişki” vardır. Bir diğer anlatımla, ücret artışları verimlilik tarafından belirlenir ve verimliliğin üzerindeki ücret artışları maliyetleri yükseltir. Kısaca, asgari ücretin hükümet tarafından “yapay” bir şekilde verimliliğin üzerinde belirlenmesi, ortalama ücretlerin de yukarı doğru yükselmesine yol açmaktadır.[7]

2016 yılında asgari ücrete enflasyon oranının üzerinde yapılan yüzde 30’luk zam, firmaların ücret maliyetlerini artırdı. Sonrasında, gerçekleşen enflâsyon kadar yapılan ücret artışları, bu ilk artışın etkisini sonraki yıllara taşıdı. Ücretler fiyatları, fiyatlar ücretleri karşılıklı artırdı ve “ücret-fiyat sarmalı” ortaya çıktı. Yani hükümetin ücret politikası, maliyetler ve enflâsyon üzerinde etkili oldu.

- Kur Yükselişinin Nedenleri

Kurun artması/TL’nin değer yitirmesi olgusu, döviz talebinin arzından fazla olduğu anlamına gelmektedir. Bilindiği gibi yerli üretimin ithalât ile ilişkisi oldukça yüksektir. Bu nedenle bazı firmalar hammadde ve ara malı ithal edebilmek için piyasadan döviz satın almak durumundalar.

Ancak son yıllardaki döviz talebindeki hızlı artışın ana belirleyicisinin ithalât olmadığını düşünmekteyiz. Çünkü dış alımdaki artış, kurdaki hızlı yükselişi açıklayacak kadar çok değil. Devletin çeşitli kurumları da enerji ithalâtı gibi nedenlerle döviz talebini biliyoruz. Enerji fiyatlarında küresel düzeyde yaşanan artışlar önemli olsa da, bu artış da Türkiye’deki “hızlı döviz talebi artışını” açıklamaya yetmemektedir; çünkü enerji fiyat artışları yakın zamana ait bir gerçek.

Bankalardaki döviz tevdiat hesaplarının (DTH) TL cinsi mevduat hesaplarına oranı bize, döviz talebinin ticari nitelikli olmayan yönünü açıklama konusunda yardımcı olmaktadır. Bu konuda yine Hakan Kara’nın paylaştığı aşağıdaki görselden, bu oranın 2017 bugüne hızlı bir şekilde arttığını izleyebilmekteyiz.

Kaynak: 21.05.2022, https://twitter.com/ali_hakan_kara/status/1527928487192973317, (Dövizli mevduat rakamlarına KKM dâhildir.)

Bu durumda döviz talebindeki hızlı artışın arkasında, “dış güçlerden” öte, tasarruflarının değerini koruma amacıyla hareket eden bireylerin (yabancılar da dahil) olduğunu söylemek yanlış olmaz. Bilindiği gibi yabancılar, tahvil piyasasından 2013 yılının Mayıs ayından bu yana istikrarlı bir şekilde uzaklaşmış, hisse senedi piyasasından çıkış ise 2020 yılından bu yana oldukça belirgin olup, pay oranları yüzde 65’lerden 35’e kadar düşmüştür.

- Süregiden Döviz Alışı

Kuramsal olarak bireyler ellerindeki paranın tamamı ile döviz aldığında, döviz talebinin de artık bir yerde durması ve döviz kurunun istikrar kazanması beklenir. Ama kurdaki artış devam ediyor? Çünkü ekonomiye TL girişi devam etmekte ve bu para bir şekilde dövize yönelmektedir. Hangi kanal ile? Bankalar kanalıyla. TCMB faizleri düşürmesi, kredilerin nispeten ucuzlaması, bankaların yüksek faiz marjlı kredi kullanımını artırdı. Diğer yandan bankalardan çekilen krediler, üretime gitmek yerine ya direkt dövize ya da önce konuta/tüketim mallarına sonra dövize yönelir hale geldi. Yani ekonomiye kredi biçiminde giren para son durakta dövize park etmektedir. Hükümet kredilerin dövize yönelmesini engellemek için son dönemlerde yeni makro ihtiyati tedbirlere başvurdu. KKM, ihracat döviz gelirinin bir kısmının TCMB’ye satışı, gelire endeksli senet, tüketici kredi vadelerinin kısaltılması, miktara göre vade uygulanması gibi uygulamaların hepsi, TL’ye olan talebi artırma ve TCMB’ye döviz kazandırma amacı gütmektedir.[8] Ancak bu tedbirler de çare olmuyor; çünkü kur halen artışını sürdürmektedir.

- Kurlardaki Artışın Durdurulması

Şimdilerde ülke, yanlış faiz politikası yüzünden her geçen gün döviz rezervinin daha fazla eksiye düşmesine yol açan, kur koruması uygulamasıyla Hazineye gereksiz maliyet yükleyen, fiyatları, kiraları, satış değerlerini kısacası piyasayı alt üst eden bir yapının içine yuvarlanmış durumdadır.

Kurdaki artışı durdurmanın tek bir yolu var: Ekonomiye kredi biçiminde giren paranın dövize yönelmesini engellemek; “dolarizasyonu” tersine çevirmek. Ama bunun, polisiye önlemlerle, baskıyla veya makro ihtiyati tedbirlerle başarılması olanaklı değildir. Gerekli olan, “makro ölçekte bir çerçevedir”.

Bu çerçevede benimsenmesi gereken politikalardan başta geleni, tasarruf sahiplerine, döviz ile TL arasında “farksız kalmasını” sağlayacak düzeyde faiz vermektir. Yani TCMB politika faiz oranlarının artırılmasıdır. Bataklığın kurutulması için atılması gereken adımlardan biri budur. Ancak bu adım tek başına yeterli değildir; güvenin artırılması ve kurumsal yapının güçlendirilmesi de gerekmektedir.

Faiz artışının yatırımları bir süre azaltacağı ve ekonomiyi durgunlaştıracağı bir gerçek. Ancak iktisatçı, yüksek enflasyonun ekonomiye verdiği zararın, geçici olarak uygulanacak yüksek faizin ekonomiye vereceği zarardan daha yüksek olduğunu bilir. Faiz oranı ilâç gibidir. Her ilacın az da olsa yan etkisi vardır; ancak bu gerçek, ne ilâcın ne de doktorun kötü olduğu anlamına gelmez. Nasıl ki doktorun reçete yazması doktoru ilaç sever yapmazsa, iktisatçının yüksek faiz istemesi de onu “faiz sever” yapmaz.

Artan faizler o gün için yüksek olabilir; ancak döviz kurundaki artış sınırlandıkça ve enflâsyon düştükçe, faiz de aşamalı olarak düşecektir. Bu nedenle yüksek faizi talebi geçicidir ve bu talep iktisatçıların kendi kişisel görüşlerine değil, bilime, iktisat biliminin 250 yıllık birikimine dayanmaktadır.

SONUÇ YERİNE

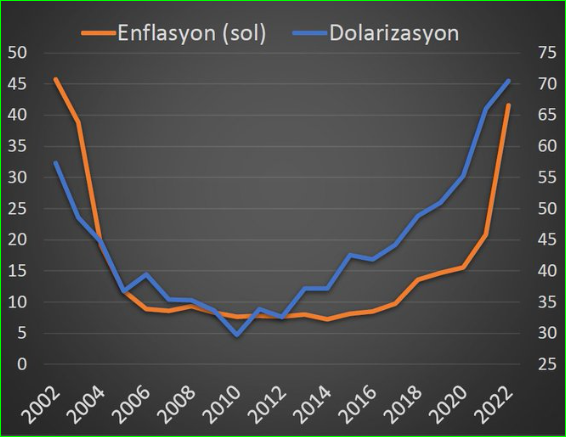

2002 krizi sonrasında IMF desteğinde yeni bir ekonomi programını uygulamaya koyan Türkiye, uyguladığı bu program sayesinde krizden hızla çıkmıştı. 2002 yeni gelen iktidar da IMF programını aksatmadan uyguladı. Bu program bankaların ve finans sisteminin güçlendirilmesi, kamu kesimi mali disiplininin sağlanması sonucu bütçe açıklarının azaltılması ve kamu kesiminin borçlanma gereksinmesinin düşürülmesi gibi iki önemli temele dayanıyordu. Bu arada Türkiye ile AB arasında “tam üyelik müzakerelerine” başlanması, 10 yıl sürecek yabancı sermaye girişini artırmıştı. Türkiye bu dönem boyunca cari açığından fazla döviz girişi yaşadı. Bunun sonucunda TL güçlendi, dolarizasyon yüzde 57’den yüzde 29’a geriledi, bütçe açıkları azaldı, enflâsyon ve faizler hızla düştü, büyüme yüksek düzeye çıktı. Bu dönemin tek sorunu “cari açığın yüksekliği” idi.

2008 ortasında IMF programı sona erdi, IMF ile devam edilmeme kararı alındı. Ardından AB ile ilişkiler bozulmaya başladı, yabancı sermaye girişi yerini “dış borçlanmaya” bıraktı. Yapılması gereken yapısal reformlar yapılmadığı gibi mevcutlar da yavaş yavaş bozulmaya başladı.

Bugün gelinen noktada Türkiye, dünyanın en yüksek enflâsyonlarından birisine sahip, cari açığı ve bütçe açığı büyüyen, CDS primi dünyanın en riskli üç ülkesinden birisi düzeyinde bulunan, dış kaynak bulamayan ve durumu swap anlaşmalarıyla idare etmeye çalışan bir ekonomi görünümündedir.

Türkiye 2003 – 2010 arasında yükselen piyasa ekonomileri arasında yıldızdı. 2014 – 2018 arasında bu konumunu yitirerek düşüşe geçti, 2018’den sonra ekonomilerin en umutsuzları arasına girdi. Özetle ülke, 2003 – 2022 arasında bir kuyruklu yıldız gibi parlayıp kayboldu.

İçinde bulunduğumuz dönemde Türkiye’nin, kaybolan ekonomik dengesindeki “yapısal nitelikli sorunların” dışında; günü ve kamu finansmanını döndürebilmek, ülkeyi “için için kemiren dolarizasyondan kurtulmak” konusundaki başat engeli, TL’deki “negatif reel faiz” uygulamasıdır. Yani sorun; TÜİK’in açıkladığı (kontrollü) enflâsyon oranı yüzde 78,6’a karşın TCMB politika faizinin “inatla” yüzde 14’te tutulması; bu uğurda ülke ve Hazine kaynaklarının (alınan palyatif ve geçerliliği olmayan “güya” önlemlerle) tüketilmesidir.

Dolarizasyon etkisi altındaki bir ekonomide, enflâsyon oranı yüksek iken para arzının reel büyümeden fazla artırılması halinde enflasyon hızlanır. Eğer para arzının artırılmasına merkez bankasının faiz indirimi de eşlik ediyorsa enflâsyonu tutmak mümkün olamaz. Bu tür bir ekonomide enflâsyondaki geçici düşüşler, ters baz etkisinin kendisini göstermesiyle sınırlı ve yapay kalır.

Merkezi yönetimin yurt içi anapara borcunun yüzde 22 oranında 294 milyar TL arttığı bir dönemde, bu anaparanın faiz yükü yüzde 174 oranında 1.4 trilyon lira artmışsa, uygulanan politika için doğru diyebilenler için Türkçe’de karşılık bulamamaktayız.

[1] “Merkezi Yönetim Borç İstatistikleri”, Hazine ve Maliye Bakanlığı, 20.07.2022, https://www.hmb.gov.tr/kamu-finansmani-istatistikleri

[2] https://tradingeconomics.com/

[3] www.tradingeconomics.com , https://www.cbrates.com/

[4] Mahfi Eğilmez, “Yüksek Kur ve Yüksek Enflasyonun Nedenleri”, Kendime Yazılar, 12.06.2022, https://www.mahfiegilmez.com/2022/06/yuksek-kur-ve-yuksek-enflasyonun.html

[5] “Bankacılık sektörünün net kârı yüzde 434,1 arttı”, Dünya, 29.06.2022, https://www.dunya.com/finans/haberler/bankacilik-sektorunun-net-kari-yuzde-4341-artti-haberi-662356

[6] Eğilmez, agm.

[7] DİSK-AR’ın çalışmasına göre, Türkiye’de asgari ücretle çalışanların çalışanlar içindeki payı yüzde 57’dir. Bu oran 2019’da 1/3, 2020’de ise yüzde 42 idi. “Hangi ülkede, asgari ücretli çalışan oranı ne kadar?”, Bloomberg HT, 30.06.2022, https://www.bloomberght.com/hangi-ulkede-asgari-ucretli-calisan-orani-ne-kadar-2309803

[8] Ersin Dedekoca, “Bir İktisadi Politika Aracını Popülizme Kurban Etmenin Dayanılmaz Hafifliği”, Eskimiyen.com., 4.07.2022, https://eskimiyen.com/bir-iktisadi-politika-aracini-populizme-kurban-etmenin-dayanilmaz-hafifligi/

paylaşmanız için