")

Ağustos başındaki duruma göre Hazine, bundan sonra 100 lira anaparaya karşılık 143 lira faiz ödeyecektir. İşin en tuhaf yanı da, ülkede faize karşı ve faiz ile mücadele eden (!) bir ekonomi yönetimi olmasına karşın insan, “ya mücadele etmeselerdi ne olurdu?” diye düşünmekten kendini alamıyor

ERSİN DEDEKOCA

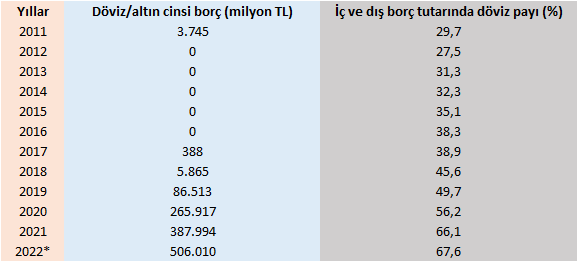

Türkiye Hazinesi görülmemiş bir hız ile borçlanırken, son 3 yıldır sadece yurt dışı piyasalardan değil, “yurt içi piyasalardan da döviz ve altın” cinsi borçlanmayı çok artırdı. Bunun sonucunda” iç borç içinde dövize endekslilerin payı” ilk kez bu yıl Temmuz sonunda “yüzde 30’un” üstüne çıktı. Yani Hükümet yurttaşlara TL’ye dönün derken, Hazine’nin 2017’de 388 milyon TL ile başladığı “döviz cinsi iç borçlanma” tutarı günümüzde 506 milyar TL’ye ulaştı.

HAZİNE İÇ BORÇLARININ YAPISI

Hazine ve Maliye Bakanlığı Merkezi Yönetim Borç İstatistikleri’ne göre, 2017’de 388 milyon TL gibi sembolik bir tutarla başlayan “dövize endeksli (DE) iç borçlanma” hızla artarak, 2022’nin Temmuz sonunda 506 milyar TL’ye (yaklaşık 28 milyar $) ulaşmıştır.

Anılan DE iç borçlanma tutarı, Hazine’nin iç ve dış 3 trilyon 620 milyar TL’ye ulaşan “toplam borçlarının yüzde 30.2’sini” oluşturmaktadır. Diğer yandan, Hazine’nin dış ve iç borçlanma sonucu oluşan “merkezi yönetim toplam borçlarının” yüzde 67,6’sı “yabancı para/altın cinsinden ve/veya DE’dir”.

“Hazine’nin son 12 yıllık dövizli borç yapısını” gösteren aşağıdaki tabloda, Hazine’nin döviz cinsi ve DE iç ve toplam borcunun durumu ve seyri özetlenmiştir.

*Temmuz ayı sonu itibariyle

Kaynak: Hazine ve Maliye Bakanlığı, Merkezi Yönetim Borç İstatistikleri

KAMU BORÇLANMASININ 2009’DAN SONRA “YENİDEN” DOLARİZE OLMASI

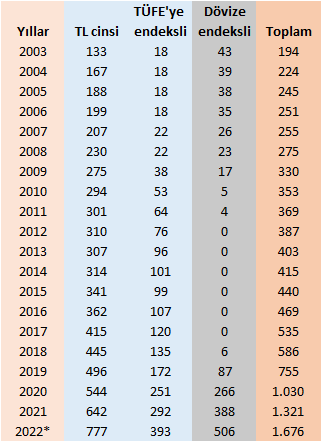

Bilindiği gibi Hazine, yurt içi piyasalardan “döviz ve altın cinsi borçlanmayı” 2000’li yıllarda terk etmişti. Mali disiplin sağlamak amacıyla, 2010 yılından sonra iç piyasalardan sadece TL borçlanıldı.

2017 yılına gelindiğinde bu strateji terk edildi. Hazine ve Maliye Bakanlığı istatistiklerine göre, 2018 sonunda yurt içi piyasalardan 5.8 milyar TL tutarında döviz ve altın cinsi borçlanıldı. “Yurt içinden dövizle borçlanma” 2019 itibarıyla hızla artış gösterdi ve aşağıdaki tabloda (milyar TL) izleneceği gibi artış oranı 4 yıl içinde yüzde 500’lere vardı. Halbuki aynı dönemde toplam iç borç artış hızı yüzde 280’dir.

* Temmuz ayı sonu itibariyle

Kaynak: Hazine ve Maliye Bakanlığı, Merkezi Yönetim Borç İstatistikleri

2003-2009 döneminde de DE iç borç vardı. Sonra bu tutar yıllar itibariyle azalarak, 2012’de sıfırlanmıştı. 2012-2017 döneminde, yani altı yıl boyunca DE iç borç hiç yoktu. 2018’de sembolik bir tutarla başlayan DE borçlanma giderek arttı ve 2022’nin Temmuz sonuna geldiğimizde, artık Türkiye’nin iç borcunun yüzde 30,2’si DE durumdaydı.

Ortaya “liralaşma” diye bir kavram atıldı ama buna uymayan, hatta tam tersini yapan “kamu yönetiminin” kendisi oldu. Bu bağlamda yıllar boyunca DE garantiler verildi; kur korumalı mevduatla (KKM) yoluyla TL cinsi tasarruflar da dövize endekslendi; Hazine de, daha önceden başladığı DE iç borçlanma uygulamasını artırarak sürdürdü.

FAİZ BATAĞI

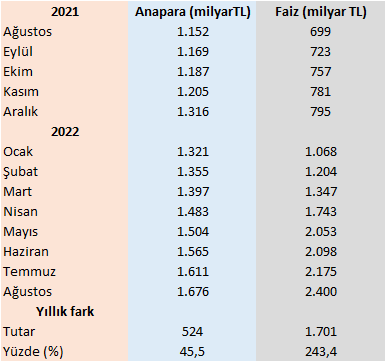

Aşağıdaki tabloda görüldüğü gibi, geçen yılın Ağustos ayında Hazine’nin “iç borç anapara stoku” 1.2 trilyon TL iken, bu borç için ödenecek toplam faiz de 699 milyar TL idi. Yani, anapara tutarının yarısından az fazla bir faiz ödemesi. Bu yılın Ağustos ayında ise, Hazine’nin iç borç anapara stoku 1.7 trilyon TL, bu borç için ödenecek toplam faiz ise 2.4 trilyon TL. Bir diğer anlatımla anaparanın yüzde 40 fazlasıyla bir faiz ödemesi ile karşı karşıyayız. Geçen bir yıl içinde inanılmaz bir “ayrışma” söz konusudur.

Yani bir yılda iç borcun anapara tutarı 524 milyar TL artarken, faiz ödemelerindeki artış 1.7 trilyon TL olmuştur.

Kaynak: Hazine ve Maliye Bakanlığı, Kamu Finansmanı İstatistikleri

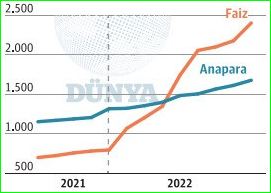

Söz konusu “çarpık yapının” grafiksel ifadesini, Ağustos 2021-Ağustos 2022 dönemi için aşağıda izleyebilirsiniz.

Kaynak: Dünya Gazetesi, 24.08.2022

Ağustos başındaki duruma göre Hazine, bundan sonra 100 lira anaparaya karşılık 143 lira faiz ödeyecektir.

İşin en tuhaf yanı da, ülkede faize karşı ve faiz ile mücadele eden (!) bir ekonomi yönetimi olmasına karşın böyle bir sonuç çıkması karşısında insan, “ya mücadele etmeselerdi ne olurdu?” diye düşünmekten kendini alamıyor.

Üstelik şimdiki iç borç anaparası da sabit değildir. Çünkü bir yandan “yenileme” için borçlanma devam edecektir. Diğer yandan da, böylesine yüklü faiz ödemesini döndürebilmek için daha fazla borçlanılacaktır. Kısacası, ülkenin karşı karşıya olduğu “kısır döngüyü” şu şekilde tanımlayabiliriz:

“Yüklü borç anapara ve faiz ödemesi, bu ödemeleri karşılayabilmek için yeniden borçlanma, bu borçlanma sonucu borç anapara ve faizinin daha da artması.”

Bu kısır döngü kimler tarafından, nasıl ve ne zaman kırılacaktır? Doğrusu şu ki, gerçek anlamda bir “iç borç batağının” deneyimlendiği bir süreç yaşanmaktadır.

İÇ BORÇ BATAĞI NASIL OLUŞTU

İç borç stokunun ve faiz yükünün bu noktaya gelmesinde en önemli etkenin “kur ve enflâsyondaki artış” olduğunu, konuyla ilgili her yurttaş bilmektedir.

Hatırlanacağı gibi İktidar, geçen yıl Eylül ayında, “kendince getirisi” olan ve “seçim kazandıracağı” umulan bir tercihte bulundu. Bu doğrultuda bir “temel karar” alındı ve “TCMB politika faizi” indirilerek “piyasa canlı tutulmaya” çalışıldı.

Ancak yapılan bu tercih çok “maliyetli” ve “riskliydi”. Öyle, konuya yüzeysel bakanların ezbere söylediği gibi, TCMB faizi indirilince diğer faizler inmedi; hele hele kredi faizleri hiç inmedi. Tersine tüm ekonomik dengeler ve beklentiler “temelinden” bozuldu.

Dillerde “dolarizasyondan kaçınma” olmasına karşın, TL cinsi tasarruf edenler hep cezalandırıldı. Bu durumda olanlara “enflâsyonun çok altında faiz (negatif faiz)” verildi. Çıkış yolu olarak “kur korumalı mevduat (KKM) icat edildi.

Bu uygulamadan sadece TL’ye güvenen mudi değil, Hazine de bundan payını aldı. Hatta en büyük zararı Hazine gördü. “Enflasyon ile büyüme” politikası sonucu Hazine’ye borç verenler, “bu ortamda ya TÜFE’ye endeksli borç veririm ya da dövize endeksli” talebiyle geliyorlardı artık. Hazine’nin borç stokunda “TÜFE’ye ve dövize endeksli” borçlanma senetlerinin payı daha da arttı. Hazine kâğıtlarının baş müşterisi olan bankaların bu dönemde “kâr rekorları” kırmalarının başat nedeni de bu uygulamadır.

Aslında toplam iç borç stoku içinde TÜFE’ye ve dövize endeksli kâğıtların payı geçen yıla göre “çok fazla” artmış değildir (Dövize endeksli kâğıtların toplam iç borç stokundaki payı, geçen yıl Temmuz ayında yüzde 25 iken bu yıl 30.2’ye yükseldi). Ama gelecek için yapılan “borç geri ödeme projeksiyonlarında”, TÜFE’yi gelecek yıllar için yüzde 20 yerine yüzde 80’ler civarında; aynı şekilde USD/TLY paritesini 8-10 yerine 20-25, hatta 30 lira olarak almak çok şeyi değiştirmekte, “finansman yükünü” katlamaktadır. Bu gerçekler, 2022’deki: “her 100 TL’lık anapara borcuna karşılık 143 TL faiz (faiz + kur farkı/TÜFE farkı olarak okuyun) ödenmesi olgusunu yaratmaktadır.

Sonuç olarak, üst paragrafta vurguladığımız nedenlerle, mevcut enflâsyon ve TL’nın değer yitirme trendinde bir değişiklik olmaması halinde, yukarıdaki tablolarda “son dönemde faiz yükü” olarak gördüğümüz tutar giderek daha hızlı bir şekilde büyüyeceğini söyleyebiliriz.

Eğer bir şekilde döviz fiyatlarında TL’na karşı artış durdurulur, hatta düşüş sağlayabilirse; aynı şekilde enflâsyon da hızla geri çekilebilirse, durum ülke lehine değişebilir. Aksi halde bu bataktan çıkışı sağlamak ve gelecek nesilleri mevcut ipotekten kurtarmak çok zor olacaktır.

paylaşmanız için