Koronavirüs salgınının çok öncesinde, 2018’de başlayıp 2019’da süren merkezi yönetim bütçesinde yaşanan bozulma ve giderek artan “açık”olgusu, derinleşerek sürmektedir. Mevcut kurumsal eksiklik, bozulma ve denetimsizliğe ek olarak, Mart 2020’den bu yana yaşanan korona virüsü salgını ile mücadele ve artan savunma harcamalarının eklenmesiyle, kamu bütçesinin dengelerindeki bozulma, yönetilmesi güç bir istikamette sürmektedir.

ERSİN DEDEKOCA

Hazine ve Maliye Bakanlığı, “merkezi yönetim bütçe dengesi verilerini” geçtiğimiz hafta açıkladı. Buna göre Haziran Ayı bütçe açığı, geçen yılın aynı ayına göre yüzde 60 artarak, 12 milyar TL’den 19,3 milyar TL’ye yükseldi. Böylece, Ocak-Haziran dönemini kapsayan yılın ilk yarısında, geçtiğimiz yıl 78,6 milyar TL olan bütçe açığı, bu yıl yüzde 39,3 artarak 109,4 milyar TL’ye sıçradı.

Koronavirüs salgınının çok öncesinde, 2018’de başlayıp 2019’da süren “merkezi yönetim bütçesinde yaşanan bozulma”, 2020’de de dengeleri altüst etmeyi sürdürmektedir. Bütçe açığında öngörülmüş olan yıllık hedefe, daha yolun yarısında ulaşılmış oldu. 80.6 milyar TL olması öngörülen söz konusu açık, şimdiden 78.6 milyar TL oldu.

Bilindiği gibi, Hazine ve Maliye Bakanlığı’ınca 7 Temmuz’da, Haziran Ayı’na ilişkin nakit gerçekleşmeleri açıklanmıştı. Buna göre “Hazine nakit dengesi”, Haziran Ayı’nda, yüzde 105 artışla 26.7 milyar TL açık (faiz ödemeleri dışı açık ise ise 21.8 milyar) vermişti. Bu rekor “nakit açığı” sonrası, aynı döneme ait “bütçe açığı” da ürkütücü boyutta gerçekleşmiş oldu.

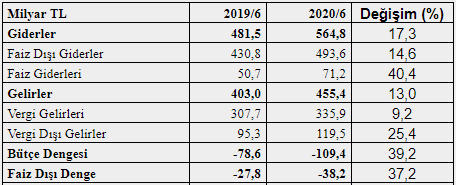

6 AYLIK BÜTÇE AÇIĞINA GENEL BAKIŞ

Son iki yılın ilk 6 aylık dönemine ait bütçe dengelerini aşağıdaki şekilde özetleyebiliriz.

Görüldüğü gibi gider kalemlerindeki en hızlı artışı yüzde 40,4 ile faiz giderlerinin aldığını görmekteyiz.

Tabloya göre ikinci büyük artış “faiz dışı bütçe giderlerinde” gerçekleşmiştir. Geçen yıla göre yüzde 14,6 oranında daha fazladır. Söz konusu artış, bu yılın ilk 6 aylık döneminde gerçekleşen yüzde 11,89 sayısındaki “ortalama enflâsyon oranından” daha yüksek olsa da, korona virüs salgını nedeniyle birçok ek harcama yapılmak zorunda kalındığı için normal karşılanabilir.

Yılın ilk altı ayında kurumlar ve ithalde alınan katma değer vergileri geçen yıla göre sırasıyla yüzde 5,2 ve 4,6 oranlarında artmıştır. Bu olumlu gelişmelerin yanında dahilde alınan katma değer vergisi yüzde 14.7, özel tüketim vergisi yüzde 4.2 ve harçlar yüzde 3.6 oranlarında azalmıştır. Vergi gelirlerindeki artışın enflasyonun oldukça altında kalması ve iç pazara ilişkin vergilerdeki ciddi gerileme, ekonomik krizin yılın ilk altı ayındaki etkisini açıkça ortaya koymaktadır.

“Merkezi yönetim hiç faiz ödemesi olmasa ne olurdu” sorusunun yanıtına, yani “faiz dışı denge” durumuna baktığımızda, bu kırılımda da durumun iç açıcı olmadığını görmekteyiz. Şöyle ki, geçen yılın ilk 6 ayındaki açık rakamından yüzde 37 daha fazla olarak, 10 milyar TL daha yüksek” faiz dışı açık” bulunmaktadır. Bu durumda da toplam vergi gelirlerinin, faiz dışı bütçe harcamalarını ancak yüzde 68’ini karşılayabildiği (geçen yıl 71,4) olgusuna ulaşmaktayız.

FIRLAYAN FAİZ GİDERLERİ

Faiz ödemeleri bağlamında ekleyeceğimiz bir diğer çıkarım da, Ocak-Haziran döneminde elde edilen 335,9 milyar TL’lik vergi gelirlerinin yüzde 21,2’sinin, yani beşte birinden fazlasının faiz harcamalarında kullanıldığı olmaktadır.

Aslında Hazine 2019’da ciddi bir borçlanma gerçekleştirmişti. Bu yılın ilk altı ayında ise, geçen yılın aynı döneminde yapılan borçlanmanın yaklaşık dört kat daha fazla borçlanıldığı ortaya çıkmaktadır. Geçen yılın ilk altı ayında 21.2 milyar TL olan borçlanma tutarı bu yıl 78.2 milyar TL’ye fırlamıştır.

Faiz giderlerindeki yüzde 40,4’lük anılan büyük artış, TCMB kârı ve yedek akçesinin genel bütçeye devredilmesine rağmen, borçlanmanın hem miktar hem de maliyet olarak yükseldiğine işaret etmektedir.

Bu bağlamda aktarmak istediğimiz bir diğer gözlemimiz de, faiz dışı dengenin, 2018 yılında oldukça düşük bir fazla verdikten sonra, son iki yıldır giderek artan bir açık veriyor olması gerçeğidir. Söz konusu bu gelişme, borçlanmayı artırıcı bir faktör olarak değerlendirilmelidir.

IIF ve BİR DÜŞÜNCE KURULUŞU GÖRÜŞÜ

Uluslararası Finans Kuruluşu (IIF) verilerine göre, salgın nedeniyle piyasalara sağlanan yüksek likiditenin de etkisiyle Haziran Ayı’nda, “gelişmekte olan ülkelere (GOÜ)” 32.9 milyar Amerikan Doları ($) sermaye ve portföy yatırımı girişi olmuştur.[i] Türkiye ise, Mayıs Ayı’na göre 8 kat artmış olan bu girişlerden pay alamamıştır.

Covid-19 etkisiyle GOÜ’den Mart Ayı’nda 83.3 milyar $ tutarında sermaye çıkışı görülmüştü. Nisan ve Mayıs aylarında ise rüzgar tersine dönmüş ve portföy akımlarında toparlanma başlamıştı. IIF açıklamasına göre, GOÜ’lere Haziran’da 32.9 milyar $ olan gerçekleşen sermaye ve portföy girişi, Mayıs’ta 4.1 milyar $ seviyesindeydi.

TCMB’nın Haftalık Menkul Kıymet İstatistiklerine göre, Türkiye finansal piyasalarından yabancı çıkışı yılbaşından bu yana 10.9 milyar $’ı buldu. Bu çıkış, hisse senetlerinden 3.9 milyar, tahvil piyasalarından ise 7 milyar $ olarak gerçekleşti.

Diğer yandan Amerikan düşünce kuruluşu Dış İlişkiler Konseyi “Council on Foreign Reletions” uzmanı Brat Setser, Türkiye’nin cari açığın Mayıs Ayı’nda 3.7 milyar $’a yükselmesiyle ilgili Twitter’da yaptığı paylaşımda, yıllık açığın 40 milyar $’a çıkabileceğini belirtti.[ii]

Dünyanın Türkiye’nin cari açığını finanse etmek istemediğini savunan Setser, buna kanıt olarak son 12 ayda yaklaşık 20 milyar dolarlık sermaye çıkışı olurken, cari açığın 10 milyar dolara tırmanmasını gösterdi. Aynı açıklamada, Mayıs Ayı’nda bankaların döviz borçlarının yüzde 85’ini çevirmeyi başardığını, ama yine de Türkiye’ye yabancı sermaye girişi olmadığını, aksine çıkışı olduğunu kaydetti ve bu durumda cari açığın TCMB rezervlerinden karşılandığını savundu.

Katar ile Swap anlaşmasının genişletilmesiyle sağlanan 10 milyar $’dan sadece 2.75 milyar $’ının TCMB rezervlerinde göründüğünü, kalan 7 milyar $’lık kısmın harcanmış olabileceğini belirten Brad Setser, borç parayla cari açığı finanse etmenin riskli bir oyun olduğunu da ekledi.

SONUÇ YERİNE

Ülke merkezi yönetim bütçesinde, Koronavirüs salgınının çok öncesinde, 2018’de başlayıp 2019’da süren merkezi yönetim bütçesinde yaşanan bozulma ve giderek artan “açık”olgusu, derinleşerek sürmektedir. Mevcut kurumsal eksiklik, bozulma ve denetimsizliğe ek olarak, Mart 2020’den bu yana yaşanan korona virüsü salgını ile mücadele ve artan savunma harcamalarının eklenmesiyle, kamu bütçesinin dengelerindeki bozulma, yönetilmesi güç bir istikamette sürmektedir.

Mevcut durumu, Abdurrahman Yıldırım’ın “değirmen aşırı kapasiteyle çalışıyor ve akmakta olan suyun miktarı da yetersiz kalmaya başladı” sözü çok iyi özetlemektedir.[iii]

Aslında yaşanan ekonomik kriz dönemlerinde, merkezi yönetim bütçelerinin açık vermesi olağandır ve Keynesyen yaklaşım da böyle bir politikayı teşvik etmektedir. Çünkü söz konusu kurama göre böylesi uygulamalar, ekonomiyi canlandırmak için gereklidir.

Anılan” açık bütçe” politikalarının başarılı olması, aşağıdaki iki konuda özenli ve tavizsiz yönetim biçimine ve şeffaflığa bağlıdır:

Bunların ilki, bu politikaların uygulandığı ekonomide parasal genişleme, giderek büyüyen cari açık, enflâsyon, işsizlik, yüksek risk primi, yetersiz dış kaynak girişi, kur ve faiz baskılama gibi birçok sorun bir arada bulunuyorsa, o zaman “bütçe açığı” çözüm olmaktan çıkıp, daha çok “sorun” üretmeye eğilimlidir.

İkincisi ise, yapılan harcamaların ekonomiyi gerçekten canlandıracak alanlara yönelmesi ve bu harcamaların tüm ayrıntısıyla kamuoyuna açıklanması, kamuoyu desteği yönünden çok önemlidir. Aksi uygulamalar, gelecek için daha büyük sorunların birikmesine, çözümün zorlanmasına ve nitelik değiştirmesine yol açabilir.

İçinde yaşadığımız mevcut durum ve uygulamalar, yazımızın “IIF ve bir düşünce kuruluşu görüşü” bölümünde aktardığımız hususlar dikkate alındığında, uygulama ve alınan parçalı önlem ve teşviklerin başarılı olacağından endişe duyanlar pek de haksız olmadığını düşündürmektedir.

[i] “EM Vulnerability, Global Macro Views, IIF, 16.07.2020, https://www.iif.com/Research/Global-Focus/Global-Macro-Views

[ii] 14 Tem Thread by @Brad_Setser : The two key things in Turkey’s May BoP 1) The current account deficit continued ($3.75b in May). Turkey could be on t CA deficit of around $40b plus if nothing changes 2) Only

2.75b of the $10b swap from Qatar appeared in reserve… https://threadreaderapp.com/thread/1282687880322842630.html; “”Dünya Türkiye’nin cari açığını finanse etmek istemiyor; Katar’dan Swap’la gelen paranın 7 milyar doları harcandı”,T-24, 13.07.2020, https://t24.com.tr/haber/dunya-turkiye-nin-cari-acigini-finanse-etmek-istemiyor-katar-dan-swap-la-gelen-paranin-7-milyar-dolari-harcandi,890479

[iii] Abdurrahman Yıldırım, “Değirmenin hızına su yetişmiyor”, Habertürk, 10.07.2020, https://www.haberturk.com/yazarlar/abdurrahman-yildirim-1018/2739215-degirmenin-hizina-su-yetismiyor