Ülkenin “cari işlemler açığı” ile büyümeyi tercih etmesi ve bu büyüme modelinin de “sürdürülebilir” ve istihdam yaratır nitelik taşımaması (yol, köprü yapımı ve inşaat gibi) artık devam ettirilemez hale gelmiştir. Salgın ile daha da ağırlaşan bu durumun yansıması, DBÇO’larını düşmesi ve dövizli borçlanmaların fiyatlarının (faiz oranlarını) yükselmesi (kırılganlıkların fiyatlanması) şeklinde olmuştur.

ERSİN DEDEKOCA

Yaşanan ekonomik durgunluk, salgın ve kamunun israftan kaçınmaması nedeniyle merkezi bütçe olanaklarının tüketilmesi, mevcut borç stokunun geri ödenmesinde karşılaşılan temin ve maliyet zorlukları ve ülke kırılganlıklarının dış yatırımcılarda yarattığı isteksizlik gibi olgular, artık Türkiye’de daha açık ve belirgin olarak izlenmektedir.

Böylesi gelişmeler, ülke merkezi yönetiminin finansman yönetimine daha kapsamlı bir sorumluluk alanı getirmiştir. Buradan hareketle, gelecek yazımızı “iç borçlanmaya” ayırarak, bu hafta ülkenin “dış borçlarını irdelemeye” ayırdık.

EKONOMİNİN DÖVİZ FİNANSMAN İHTİYACI VE KAYNAKLARI

Ocak-Ekim 2020 döneminde ülke ekonomisinin döviz kullanımı ve bunun finansmanı, geçen yılın aynı dönemiyle karşılaştırmalı olarak aşağıdaki tabloda özetlenmiştir:

Görüldüğü gibi TCMB’nın döviz ihtiyacının büyük bölümü, cari açık (31 milyar $) finansmanı ile uluslararası borçlanma senetleri ve kredi geri ödemelerinden (39.5 milyar $) kaynaklanmaktadır. Geçen yılın “cari işlemler fazlasını” da dikkate aldığımızda, geçen yılın aynı dönemine göre 2020’in ilk 10 ayındaki cari işlem dengesindeki bozulma 40.7 milyar $’a varmaktadır.

Döviz gereksiniminin 38.5 milyar $ tutarındaki bölümü TCMB rezervlerinden, 21 milyar $’lık kısmı yeni borçlanmadan, 16.8 milyar $’lık kısmı da yurtdışı yerleşiklerin Türkiye’deki bankalarda açtıkları mevduatlarından karşılanmıştır. Bu arada yurtdışı yerleşikler, 5.8 milyar $ hisse senedi, 7.8 milyar $ devlet iç borçlanma senedi (DİBS) satmışlar; yurt içinden birileri de 5,8 milyar $’ını yurt dışına çıkarmıştır (Net Hata ve Noksan).

Yukarıdaki tablonun bize aktardığı bir önemli olgu da, 2020 yılının Ocak-Ekim döneminde, ülke ekonomisinde 39.5 milyar $ dış borç ödemesi yapılırken, sadece 21 milyar $ tutarında yeni borç alınabilmiş olduğu gerçeğidir.

DIŞ BORÇLARIN YAPISI ve GELİŞME

Dış Borç Stokunda Azalma

Türkiye’nin dış borçlarının gelişimi 2000 yılından 2020 yılı ortasına kadar aşağıdaki tabloda yer almaktadır.

Tabloya baktığımızda, dış borçların miktarı 2018 yılına gelinceye kadar artış göstermiş ve en yüksek artış da özel sektörün borçlanmasında gerçekleşmiştir. Tablodan gözlenen bir diğer olgu da, 2018 yılından itibaren dış borç miktarlarında azalma olurken, Dresdner Bank hesabını yavaş yavaş tasfiye ederek 2015 yılında dış borcunu sıfırlamaya çok yaklaşmış olan TCMB’nın borçlarında son dönemde swap işlemleri nedeniyle yeniden bir artışın ortaya çıktığıdır.

Dış Borç Çevirme Oranında Azalma

Dış borç çevirme oranı (DBÇO), ilgili dönem içinde hazinenin “ödediği” dış borç ile “edindiği” dış borcun oranıdır. Oranın yüzde 100’den büyük olması hazinenin ödediğinden daha çok borç edindiğini, 100’de küçük olması ise hazinenin, ödediğinden daha az borçlandığını gösterir.

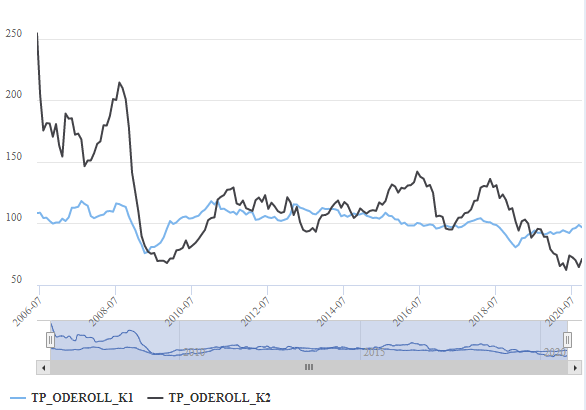

Aşağıdaki grafik, 2006 Temmuz’undan bu yana Türkiye’nin yaptığı dış borçlanma/geri ödeme işlemlerinde oluşan DBÇO’larını, bankalar ve diğer sektörler kırılımında göstermektedir.

Yukarıdaki grafiğin mavi çizgisi bankalar, siyah çizgisi ise diğer sektörlerin kısa-uzun vadeli DBÇO’nı ifade etmektedir. Grafiğe göre 2008 Temmuz’unda bankalar için 115, diğer sektörler için 214,3 olan oran Ekim 2020’de, 2008 krizi etkilerinin yaşandığı 2009 seviyelerine inerek, bankalar için 96,8, diğer sektörler için 71’e düşmüştür.

Bir diğer anlatımla, gerek ülkeye özel kırılganlıkların artması ve dereceleme notlarına yansıması, gerekse dış piyasaların daha seçici olmaları nedeniyle ülke, dış borç yenilemesinde, maliyeti unsurunun dışında, yenileme bağlamında da sıkıntı yaşamaktadır.

Kamu Yoluyla Artan Kısa Vadeli Dış Borç

Türkiye’nin “toplam kısa vadeli dış borç stoku (TKVBS)”, son yıllarda dalgalı bir seyir izlemekle birlikte, Mayıs Ayı’ndan bu yana yönünü yukarı çevirmiştir. TKVBS, içinde bulunduğumuz yılın Ekim Ayı’nda, 2019 sonuna göre 12.8 milyar $ artışla 181 milyar $’a yükseldi. Keza bu yılın geneline ilişkin gelişmelerde ise dikkat çeken ayrıntılar bulunmaktadır.

Bu dönemde kamu kesiminin borcu 10.7 milyar, TCMB’nın borcu ise 12,7 milyar $ tutarında artış gösterdi. Özel sektörün dış borç stoku 2019 sonuna göre 10.6 milyar $ azaldı ve böylece özel sektör bu dönemde kısa vadeli dış borçta “net ödeyici” oldu.

Böylece özel sektörün kısa vadeli dış borç stokunu azaltması, kamu ve TCMB eliyle oluşan toplam 23.4 milyar $’lık artışın toplam dış borç stokuna katkısını 12.8 milyar $’a çekmiş oldu. Kamu kesiminin kısa vadeli dış borç stokunun artmasında, “kamu bankalarının dış borçlanmasının artışı” etkili olmuştur. TCMB’nın borç stokundaki artış ise, Katar ile yapılan swap anlaşmalarıyla sağlanan döviz girişleri yol açmıştır.

Artan Dış Borç Yükü

Yazımızın ikinci tablosundaki “yıllar itibariyle dış borç stokuna” baktığımızda, 2017 yılında en yüksek düzeyine çıkan dış borç stokunun 2018 yılından itibaren tedrici bir düşüşte olduğunu görmekteyiz. Bir başka ifadeyle Türkiye, 2018 yılından itibaren dışarıdan borçlandığından daha fazla dış borç öder durumundadır.

Tabloda en çok dikkat çeken nokta, dış borçların, 2017 yılından 2020 yılına geçişte dış borç miktarı 453.8 milyar $’dan 32 milyar $ azalışla 421.8 milyar $’a düştüğü halde, dış borç yükünün (dış borç stoku / GSYH) yüzde 52.8’den yüzde 61.6’ya yükselmiş olmasıdır. Bunun başat nedeni de, hepimizin bildiği gibi, TL’da yaşanan hızlı değer kayıplarının $ cinsi GSYH’yi geriletmiş olmasında yatmaktadır.

Dış borçlar döviz cinsinden olduğu için kurdaki değişimden etkilenmemektedir. GSYH ise TL cinsinden hesaplanıp yıllık ortalama kur üzerinden $’a çevrildiği için, TL’da ortaya çıkan değer kayıpları GSYH’yi küçültmektedir. Kısaca, bölünen (dış borç stoku) küçülse de, bölen ($ cinsinden GSYH) daha hızlı küçüldüğü için dış borç yükü yükselmektedir.

Söz konusu aritmetik gerçek bize, dış borç yükünü düşürebilmek için TL’nin değer kaybını önlemekten veya ulusal geliri TL’nın değer kaybından daha yüksek oranda büyütmekten başka çare olmadığını göstermektedir. Ki bunun da yolunun, “mevcut ülke risklerini düşürmekten” geçtiği yadsınamayacak bir gerçektir.

SONUÇ YERİNE

Ülkenin “cari işlemler açığı” ile büyümeyi tercih etmesi ve bu büyüme modelinin de “sürdürülebilir” ve istihdam yaratır nitelik taşımaması (yol, köprü yapımı ve inşaat gibi) artık devam ettirilemez hale gelmiştir. Salgın ile daha da ağırlaşan bu durumun yansıması, DBÇO’larını düşmesi ve dövizli borçlanmaların fiyatlarının (faiz oranlarını) yükselmesi (kırılganlıkların fiyatlanması) şeklinde olmuştur.

Maliyet artışının bir diğer nedeni de, döviz fon gereksiniminin “perakende” bazda temin edilmesidir. Bunun nedeni de AKP’nin, düşük faizle borçları çevirme olanağı sunan IMF ile stand-by kredi ilişkisine girmeyi “zül” kabul etmesidir. Bizce daha da temel bir neden, IMF’in denetimleri ve “tekrar” hayata geçirilmesini isteyecekleri bağımsız (siyasi tercihlerden) kurumlar (çoğu 2001/2002 yıllarında tesis edilmişti) gerçeğidir.

Umarız, ülkeye maliyeti çok yüksek olan “düşük faiz” politikası yerine, son artışla yüzde 17’e yükseltilen “politika faizi” ile yeniden “sıcak para” çözüm olarak görülmez.