")

Ekonomideki büyümenin refahı artırması, fakirliği azaltması beklenir. Ekonomi bilimi bunun için vardır ve ülkeyi yönetenlerin seçilmesinin bir amacı da bunu gerçekleştirmek ve bu anlamda toplum ve birey dengesini kurup sürdürülmesi içindir

ERSİN DEDEKOCA

Bugünkü yazımızda, Rusya-Ukrayna çatışması ve bunun küresel etkilerini irdeleyen yazılarımız nedeniyle sürekli ötelediğimiz “Türkiye’nin 2021 yılı ekonomik büyümesini”, 20 gün gecikmeyle ele alıyoruz.

Türkiye ekonomisi geçen yıl bir önceki yıla göre, beklentilere paralel olarak “sabit fiyatlarla” yüzde 11, cari fiyatlarla yüzde 42,8 (yıllık enflâsyon oranının altında) oranlarında “yıllık bir büyüme” sağladı. Bir başka anlatımla Amerikan Doları ($)’nın TL karşısında yüzde 27,5 oranında yükseldiği (TL’nın $ karşısında değer yitirdiği) 2021 yılında GSMH yüzde 11 büyüdü. GSYH tutar olarak 85.8 milyar $ artarak 716.9 milyar $’dan 802.7 milyar $’a çıktı. Bunun sonucu olarak, ulusal gelirin üç yıl sonra yeniden 800 milyar $ sınırını geçmesiyle, kişi başına düşen GSMH yaklaşık 1.000 dolarlık artışla 8.597 $’dan 9.539 $’a yükseldi.

Yüzde 11 oranı aynı zamanda, son 10 yılın en yüksek büyümesi niteliğini taşımaktadır. 2011 yılındaki yüzde 11.2’yi bulan büyümenin sadece 0,2 altında bir sayı. TÜİK’nun büyüme oranı serisine baktığımızda 2011 yılı büyümesi, 1966’daki yüzde 11,7’lik GSMH artışından sonraki en yüksek büyüme oranı olduğu söylenebilir.

Büyümenin ana başlıkları

Bilindiği gibi ekonomik büyüme, “reel gayrisafi yurt içi hâsıla (GSYH)” daki artış oranıdır. Yani fiyat artışlarından arındırılmış olan bir büyümedir. Peki, nedir bu GSYH? GSYH, belirli bir zaman içerisinde bir ülkede üretilen” nihai mal ve hizmetlerin” piyasa değerlerinin, enflâsyondan arındırılmış toplamıdır.

2021 büyümesinde en yüksek katkı “iç tüketim” ve “ihracattan” gelmiştir. Ekonomi büyüdü, ancak büyümenim maliyeti enflâsyonunu yüzde 36,08’a yükselmesi oldu. Öncesindeki üç yıllık ekonomik durgunluğun ve 2020’deki ağır ölçüde yaşanan salgın koşullarının “birikimli baz etkisi”, “sanayideki büyüme” ve “tarımdaki gerileme” de ulusal hesaplara yansımış oldu. Ülke ekonomisi enflâsyon katkısıyla büyürken, ücretlilerin ulusal gelirden aldıkları pay 6.2 puan gibi, olağanüstü düzeyde geriledi.

- Hane halkı harcama yaptı

Geçmiş dönemlerden farklı olarak 2021 yılı son döneminde kamu harcamaları hız keserken, hane halkının tüketim harcamaları yüzde 21,4; 2021 yılının tamamında da yüzde 15,1 oranında artmıştır. Hane halkının tüketim harcamalarının ulusal gelir içindeki payı yüzde 55,1’e yükselmiştir.

Söz konusu bu gerçekleşmede, hane halkının tüketimindeki artıştan çok, zam sağanağı ile yükselen fiyatların yol açtığı enflâsyonun etkisi büyüktür.

- $/TL Kuru 8.98

2021 yılında ülkede GSYH, cari fiyatlarla 7 trilyon 209 milyar TL’ya yükselirken, Dolar bazında da yüzde 9,2 artışla 802.7 milyar $’a çıkmıştır. 2021 yılında Doların TL karşısındaki kuru 8.98 TL alındığı için ülke ekonomisi Dolar cinsinden de yüzde 12’ye yakın büyümüştür.

- 2013 yılından bu yana ilk kez yükselen “kişi başı GSYH”

Ulusal hesaplamaya uygulanan düşük $/TL kuru, 2013 yılından bu yana sürekli aşağı giden “kişi başı gelirin” de ilk kez yükselerek, 9 bin 538 $’a (2020: 8 bin 587 $) çıkmasını sağlamıştır. Ancak kişi başına gelir 2007 yılında 9 bin 735 $ düzeyindeydi. 2021 yılına ise, bir önceki yıla göre arttığı için mutlu olduğumuz kişi başına gelirin, 2007’deki düzeyin bile hâlâ altında olduğu olgusunu vurgulamalıyız.

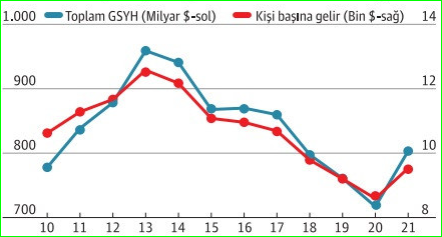

Dolar cinsi GSYH ve kişi başı ulusal gelirde 2013 yılından bu yana yaşanan hızlı gerileme aşağıdaki grafikte açıkça izlenmektedir:

Kaynak: TÜİK

Kaynak: TÜİK

Grafikte de görüleceği gibi, 2013 yılından bu yana kişi başına gelir üçte bir oranında azalmış olup, bu dönemde yaklaşık 4 bin $ tutarında bir kayıp söz konusudur. Aslında, bu hesabın içinde “mültecilerin olmadığını” dikkate alarak, gerçek kaybın çok daha fazla olduğu da söylemek gerekir. Yani oluşan milli geliri paylaşan kişi sayısı çok daha fazla. Bu durum da dikkate alınırsa son yıllar için hesaplanan kişi başına gelirin gerçekte çok daha düşük olduğu ortaya çıkacaktır.

Diğer yandan, içinde bulunduğumuz günlerde para piyasalarında yaşanan yüksek $/TL kuru*, hem ülke ekonomisinde hem de kişi başı ulusal gelirdeki Dolar bazlı büyümenin tersine dönebileceği olgusuna işaret etmektedir.

- Son çeyrekte hızlanan tüketim harcamaları

Büyümeye harcamalar yönüyle bakıldığında en büyük katkının 8.9 puanla özel tüketimden (özel tüketimin genişlemesi yüzde 15,1) geldiği görülmektedir. Keza bu katkının, döviz kurunun yükseldiği, beklentilerin kötüleştiği ve tüketici güveninin dip yaptığı 2021’in son çeyreğindeki artan payı dikkat çekmektedir.

Böyle bir dönemde gerçekleşen bu özel tüketim artışının, “negatif faizin” derinleşmesinden, yükselen döviz kurlarına paralel olarak yükselen enflâsyon korkusundan ve korunma isteğinden kaynaklandığını söyleyebiliriz. Son çeyrekte özellikle “250 bin $’a yurttaşlık verilmesi” temelli “yabancılara konut satışlarında” ve fiyatlarında patlama yaşandığı gözlenmiştir.

- Makine ve teçhizat yatırımlarında süren artış

2021 yılı büyümesi içinde makine teçhizat yatırımları yüzde 20,5 oranında (2020’de yüzde 21 düzeyindeydi) artış kaydetmiştir. Yılın dördüncü çeyreğinde yüzde 7’ye inen makine ve teçhizat yatırım artışının, giderek ivme kaybettiği söylenebilir. Döviz kurundaki artışın ve yaşanan belirsizliğin yatırımlar üzerindeki frenleyici etkisi olabileceği gibi, önümüzdeki dönemde Rusya-Ukrayna savaşın etkisiyle yatırımların yavaşlaması muhtemeldir.

- Emek gelirlerinin azalan payı

Özel tüketimdeki büyümenin daha çok üst gelir gruplarının harcamalarına dayanıyor olması, büyümenin iç dengeleri açısından önemli bir sorun olarak durmaktadır.

Bu noktada GSYH içinde emeğin aldığı paydaki düşüş, hem “büyümenin sürdürülebilirliği” hem de “sosyal maliyetleri” açısından başat önem taşıyan bir sorundur. Ücretli çalışan kesimin GSYH’dan aldığı pay 2021’de 2.36 puanlık bir kayıpla yüzde 27.04’e düşmüştür. Bir başka gözlem de, emek kesiminin iki yıllık kaybı 4.33 puana ulaşmış olmasıdır.

Ödemeler dengesi ve büyüme

Daha öncede belirttiğimiz gibi, 2021 büyümesinde dış ticaretin büyük katkısı bulunmaktadır. 2021’de ihracat yüzde 24,87 büyürken ithalât sadece yüzde 1,99 oranında büyüdü. Ancak bu gerçekleşmede “baz etkisinin” de belirleyici bir katkısı olmuştur. Hatırlanacağı gibi 2020 yılında ithalât yüzde 7,59 oranında büyürken, ihracat yüzde 14,80 gibi keskin bir küçülme yaşamıştı. Ancak 2022’in ilk iki ayında yaşanan gelişmeler, bu dengenin bozulacağına işaret etmektedir.

Cari işlemler ve ödemeler dengesindeki son eğilimler, büyümenin içyapısındaki kırılganlık ve dengesizliklere bağlı riskleri daha da artırmaktadır.

Ekonomi yönetiminin önceki hesapları, “TL’sındaki kur artışıyla ‘Türkiye’nin iyice ucuzlaması’ sayesinde ihracatta ve turizm gelirlerinde ciddi bir artış” üzerineydi. Ancak son aylarda “dış ticaret açığı” belirgin bir artış eğilimindedir. Ukrayna’daki savaş, turizm geliri hesaplarına darbe vurmuş durumda. Turizm gelirindeki bu kayıpla enerji ithalatı maliyetindeki artış birleşince, cari açığın önemli ölçüde artacağı çok güçlü bir beklenti olmuştur. Buna karşın ABD başta olmak üzere dünyadaki faiz artışı ve parasal daralma plânlarının da etkisiyle; dış kaynak çekmek zorlaşacak ve maliyeti yükselecektir.

Büyüme ve fakirleşme

Emeğin gelirden aldığı paydaki hızlı düşüş, yüksek büyümenin(!) toplumun geniş kesimleri tarafından hissedilmiyor olmasının temel nedenidir. Bu yüzden yüksek büyümeye rağmen toplumun büyük çoğunluğu refah artışı yerine refah kaybına maruz kalmakta; bu durum da, “gelir ve servet dağılımının iyice bozmasının” yanı sıra, “büyümenin sürdürülebilirliğini” de riske atmış görünmektedir.

Ekonomideki büyümenin refahı artırması, fakirliği azaltması beklenir. Ekonomi bilimi bunun için vardır ve ülkeyi yönetenlerin seçilmesinin bir amacı da bunu gerçekleştirmek ve bu anlamda toplum ve birey dengesini kurup sürdürülmesi içindir.

Ancak ülkede gelir dağlımı bozuksa ve ekonomi büyüyorsa, zenginlik belirli bir kesimde artar, diğer kesimlerde ise düzelme olmadığı gibi; ülkenin bir bölümü zenginleşirken diğer bölümü daha da fakirleşmekte, orta gelir grubu silinmektedir.

Büyümenin istihdama yaraması için “yüksek büyüme oranının” en az 5-6 çeyrek sürmesi gerekir. Bu yıl için büyüme beklentisi, yüzde 5’in altına doğru inmeye başladı. 25 Şubat’ta yayımlanan Dünya Bankası raporuna göre Banka, Türkiye ekonomisinin 2022’de yüzde 2, 2023’te yüzde 3 büyümesini beklemektedir. Yine Banka, Türkiye’de tüketici fiyatlarındaki yüzde 1’lik bir artışın yoksul sayısını yüzde 2 arttırdığı tahmin edildiğini belirtmektedir.** Bu da “kalıcı fakirlik” kavramını gündeme getiriyor ki temel sosyal sorunlar bu noktada başlıyor.

Büyüme ekonomik refahı getirmedi, aksine işsizlik ve hiperenflâsyon tortusu bıraktı. Bir diğer anlatımla, enflâsyon ve yoksullukla büyüme.

Ekonomideki bu kırılganlıklara bir de ekonomi yönetiminin, sorunları çözme yerine “öteleyerek büyütme” politikası /yöntemi eklenince riskler iyice artmaktadır.

* Bir yandan TCMB arka kapısından döviz pozisyonlarının TL karşılığında satılması, DTH’larının “kur garantili mevduat (KGM)” hesaplarına dönüştürülmesi için özel ve kamu kurumlarına yapılan baskıya karşın.

** “Turkey Economic Monitor: Sailing Against the Tide ”, WB, 25.02.2022, https://openknowledge.worldbank.org/handle/10986/37035

Paylaşmanız için