")

Açıklanan dış ticaret sayıları vesilesiyle yıllık bazda Türkiye dış ticaret gerçekleşmelerini değerlendirmek ve olası gelişmeler hakkında öngörülerde bulunmak, bugünkü yazımızın konusunu oluşturmaktadır.

ERSİN DEDEKOCA

Geçtiğimiz hafta Ticaret Bakanlığı’nca Aralık 2020 itibariyle “toplam ithalât-ihracat” ve “dış ticaret dengesi” rakamları açıklandı. Her ne kadar bir kısım medyada 2020 yılında ihracatta rekor kırılmış gibi bir algı oluşturulsa da, aslında kırılan rekor sadece Aralık Ayı’na ilişkin aylık ihracat sayılarına aitti. Aralık Ayı ihracat sayısı 17.8 milyar Amerikan Doları ($) olarak gerçekleşti. Bu rakam, 2019 Aralık’taki 15.4 milyar $ tutarındaki ihracattan yüzde 15,9 daha fazlaydı.

Aslında değerlendirilmesi/karşılaştırılması gereken sayı aylık değil, yıllık ihracat rakamıdır. 2019 toplam ihracat büyüklüğü 180.8 milyar $ iken, 2020 yılı toplam ihracatı 169.5 milyar $ olmuştu. Bir diğer anlatımla, yıllık yüzde 6,3 oranında bir azalış söz konusudur.

Açıklanan dış ticaret sayıları vesilesiyle yıllık bazda Türkiye dış ticaret gerçekleşmelerini değerlendirmek ve olası gelişmeler hakkında öngörülerde bulunmak, bugünkü yazımızın konusunu oluşturmaktadır.

İHRACAT GERÇEKLEŞMELERİ

En son Ekim Ayı’nda açıklanan OVP’de, ihracatın yılsonunda 165,9 milyar $, ithalâtın ise 214 milyar $ olacağı tahmin edilmişti. Buna göre ihracattaki 3 milyar $ pozitif sapma olurken, ithalâttaki negatif sapma ise 5 milyar $ olarak gerçekleşmiştir.

2020 yılı ülke ihracatındaki yüzde 6,3 oranındaki düşüş, Covid-19 salgının bu kadar yoğun olduğu böyle bir yılda olması normal karşılanabilir.

İTHALÂT TOPLAMINDAKİ ARTIŞ

İhracatta azalma olmasına karşın yıllık ithalâtta ise yüzde 4,3’lik bir artış gerçekleşmiştir. Toplam ithalât tutarı 210.3 milyar $’dan 219.4 milyar $’a yükselmiştir.

Dışalım konusundaki en önemli olgu, bunun kompozisyonunda görülmektedir. Yani toplam ithalâtın ne kadarının hangi kalemlerden geldiğine baktığımızda, açık ara üstünlüğün “üretimde kullanılan ara malı ithalâtında” olduğu izlenmektedir. Bu gerçekleşmenin açık anlamı, üretim arttıkça söz konusu üretimlerin “ara mallarına” olan talebin de artması, sonuçta dış alım da yükselmesidir. Bir diğer ifadeyle, üretim çok fazla olmazsa, ithalât da buna koşut olarak düşük kalmaktadır.

Bu yılki dışalım konusunda gerçekleşen farklı bir farklı bir olgu ise “altın ithalâtındaki” artış olmuştur. Geçen yıl toplam 13.4 milyar $ olan “kıymetli veya yarı kıymetli taşlar, kıymetli metaller” kaleminin bu seneki büyüklüğü, 13.2 milyar $ artışla, 26.6 milyar $’a ulaşmıştır.

Toplam ithalât artışının 9.1 milyar $ olduğunu dikkate alındığında, altın ithalâtındaki bu olağan dışı yükseliş olmasaydı, toplam dışalım tutarı da, dışsatım gibi azalacaktı. Bu kadar yüklü tutarda altın ithalatı yapılmasının başat nedeni, geçtiğimiz yıl, ekonomi kuramına aykırı olarak “düşük faiz” ve “gevşek para politikası” uygulanmasıdır. TL faizlerde aradığını bulamayan bireyler, yatırımlarını döviz ve altın seçeneklerine yönlendirmişti. Bunun yanında, anılan gevşek para politikası ve “aktif rasyosu” denilen ucube ile beslenen “büyük tutarda kredi genişlemesini” de nedenler arasında sayabiliriz. Çünkü kredi kullanımıyla artan, ancak yatırım aracı olmaktan çıkan mevduat, altın alımı için bir kaynak yaratmıştı.

ARTAN DIŞ TİCARET AÇIĞI ve YENİDEN BOZULAN CARİ DENGE

Dış ticaretin yukarıda irdelenen dışalım ve dışsatım gelişmelerinin sonucu olarak, esas önemli değişken olan “dış ticaret açığı”, yüzde 69,1’lik artışla 29.5 milyar $’dan 49.9 milyar $’a yükseldi.

Dünya Bankası’nın Ocak Ayı’nda yayınlanan raporuna göre*, Türkiye’nin 2020 yılındaki “ekonomik büyümesinin” yüzde 0.5 olarak gerçekleşmesi beklenmektedir. Bilindiği gibi Türkiye’nin, 10 gün önce sona eren yılda olduğu gibi, ekonomik olarak az büyüdüğü ya da küçüldüğü yıllarda dış ticaret açığı problemi genellikle azalmaktaydı. Ancak 2020 yılında ülke ekonomisi hem yeterli büyüyemedi, hem de yüksek bir tutarda dış ticaret açığı verdi.

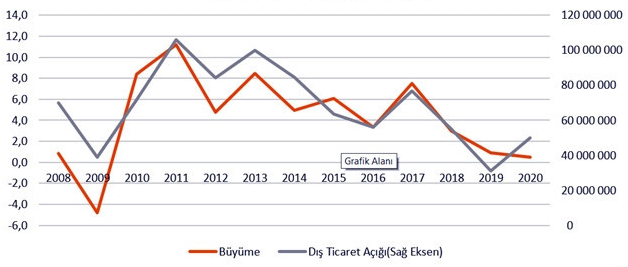

Ekonomik büyüme sayılarıyla dış ticaret rakamlarının yıllar içindeki gelişimini aşağıdaki grafikte görülmektedir.

Kaynak: TÜİK

İzlendiği gibi, son 3 yılda gerçekleşen üst üste düşük büyüme rakamları, Türkiye ekonomisi yönünden çok sık yaşanan bir görüntü değildi Konumuzla ilgili olan diğer bir ilginç durum da dış ticaret açığının, 2018 ve 2019’da büyüme oranlarındaki düşüşe koşut olarak, 2020’de büyüme olmamasına rağmen, önceki bölümde açıklanan nedenlerle, artmasıdır.

Dış açık problemi de, kısa bir aradan sonra 2020 yılının ortalarında yeniden gündeme geldi. Geçtiğimiz yılın sonunda 9 milyar $ fazla veren 12 aylık birikimli “cari işlemler dengesi” Temmuz itibarıyla 15 milyar $ açığa dönüşmüştü. Öncü veriler, yıllık açığın ağustos ve eylül aylarında moral bozucu bir hızla artmaya devam edeceğini ve yılsonunda 30 milyar $’ı geçeceğine işaret etmektedir. Cari dengedeki bu bozulma, akıllara durgunluk veren “makro-finansal politika uygulamaları” ile birlikte bu yıl “ülke kredi riskindeki” artışın temel belirleyicilerinden biri oldu. Kredi notumuzun düşürülmesinde ve sermaye çıkışının hızlanmasında bu faktörler epey etkiliydi.

Cari dengedeki bozulmanın bileşenlerini dışsal ve içsel (ülkeye özgü) unsurlar olarak ikiye ayırabiliriz. Temel dışsal faktör, Covid-19 salgınıyla çöken turizm gelirleridir. Net turizm gelirleri geçtiğimiz yılın tamamında 26 milyar $ iken, bu yıl 6 milyar $ civarında gerçekleşecek gibi durmaktadır. Sadece bu kanaldan dış dengeye 20 milyar dolar olumsuz net etki gelmektedir.

İçsel etkilerin başında, kredilerdeki aşırı hızlı artış gelmektedir. Hakan Kara’nın aktardığı bilgiye göre bu konudaki ampirik çalışmalar, söz konusu faktörün cari dengeye olumsuz etkisinin 6 milyar $ civarında olduğunu göstermektedir.** Diğer bir içsel etken de, TL cinsi yatırım araçlarının getirisini düşük tutup enflasyonda yükseliş beklentisini besleyerek, hem döviz hem de altın talebinin körüklenmesi ve bu yolla altın ithalatının teşvik edilmesidir.

KUR DESTEĞİ ETKİSİ?

Bu konuda son olarak, ekonomi yönetiminin son bir yıldır dilinden düşürmediği “rekabetçi kur” söylemi ve bunun ülke dış ticaretindeki etkisine kısaca bakmak istiyoruz.

Ankara ekonomi yönetiminin iddiası şu idi: TL değersiz olacak ki ihraç mallarımız ucuz olsun ve böylece ihracatçı uluslararası piyasalarda fiyat rekabetini yakalasın. Keza ithalât da, değersiz TL ile pahalı olacak ki, dışalım azalsın ve yerli üretici üretimini arttırsın.

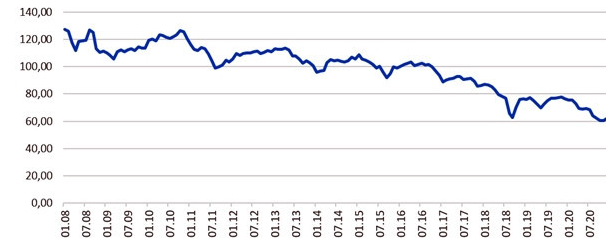

Bu savın geçerliliğine bakmak için, TCMB’ca hazırlanan TÜFE bazlı “reel efektif döviz kuru 2003=100” grafiğini aşağıya aldık.

Kaynak: TCMB

Yukardaki grafikte, TL diğer paralara karşı ne kadar değerliyse “reel efektif döviz kuru” da o kadar yüksek görünmektedir. Grafikte açık bir şekilde görüldüğü gibi 2020’de TL, tarihinin en değersiz seviyesindeyken, dış ticaretimiz yine önemli miktarda açık vermiştir. (Altın dahil 50, altın dışında 30 milyar $)

Kısaca “faiz sebep- enflâsyon netice” den sonra; diğer koşullar aynı kalsa bile, “rekabetçi kur ile dış ticaret açığı giderilir” tezi de çökmüş oldu.

SONUÇ YERİNE

Ülke ekonomisinde son dönemlerde, bir taraftan yeterli bir büyüme yok iken, diğer taraftan da dış ticaret açığının arttığı gözlenmektedir. Çok sınırlı ekonomik büyümeyle birlikte yaşanan bu “negatif dış ticaret dengesi” olgusunun gerisinde, yukarıda da belirttiğimiz gibi, dışalımı oluşturan kalemler içindeki “ara malının” ezici üstünlüğü gelmektedir. Sanayi istatistiklerinde de gözlenen bu “ithalâta dayalı/dışa bağımlı üretim yapısı” değişmediği sürece, dış ticaret açığı ve bu yolla “ödemeler dengesi/cari işlemler dengesi açığı” ve zincirin sonundaki “dış borçlanmadaki artış” ve/veya “sıcak para bağımlılığı” azalmayacaktır.

Salgınla ilgili kaygıların önümüzdeki yılın ikinci yarısında kısmen yatıştığı varsayımı altında, kaybedilen net turizm gelirlerinin dört üçünün geri geleceğini düşünebiliriz. Bu da 15 milyar $ ilave net pozitif etki anlamına gelir. Para ve kredi politikalarının normalleşmesinin yıllık net altın ithalâtını tarihsel ortalamalarına gerilettiğini, kredi kaynaklı ilave diğer ithalât talebini de ortadan kaldırdığını varsayarsak, anılan kanallardan da 20 milyar $ civarında pozitif katkı gelebilir.

Ancak tüm bu pozitif katkıların yaratacağı olası iyileştirme etkisi, önceki paragrafta belirttiğimiz “yapısal bozukluklar” düzeltilmediği sürece “sürdürülebilir” nitelikte olmayacak, dış ticaret dengesindeki negatif etkisinin yaratacağı “cari açık” etkisiyle “yabancı kaynak ihtiyacını” azaltmayacaktır.

(*): “Global Economic Prospects”, The World Bank, Ocak 2021, s.78, https://www.worldbank.org/en/publication/global-economic-prospects

(**): Hakan Kara, “Cari açık nereye koşuyor?”, Dünya Gazetesi, 28.09.2020, https://www.dunya.com/kose-yazisi/cari-acik-nereye-kosuyor/483168