ERSİN DEDEKOCA

Türkiye’nin “uluslararası rezervlerindeki yetersizliği” olgusu uluslararası seviyede ilk olarak, 27 Mart tarihli İngiliz Financial Times Gazetesi (FT)’nde, “Türkiye’nin borçlanması, döviz rezervlerinin ne kadar sert bir düşüş yaşadığını maskeliyor” şeklindeki bir yazıyla gündeme taşınmıştı. Söz konusu yazıda, TCMB’nın net rezervlerinin, swap işlemleri dışarıda bırakıldığında, 1.5 milyar Amerikan Doları ($)’na gerilediğini öne sürülmüştü.[i]

Makalede TCMB’nın, Şubat Ayı’nda kısa vadeli swap operasyonları yoluyla borçlanmasını arttırdığı belirtildi. TCMB tarafından açıklanan son rakamlara göre bu işlemlerin Şubat ayındaki sayılarının 25.9 milyar $’a kadar tırmandığı belirtilen anılan yazıda, “net yabancı varlıkların” 27.4 milyar $ olduğu; net yabancı varlıklardan “kısa vadeli borçlanmanın” düşülmesi ile “rezervlerin 1.5 milyar $’a indiğinin” anlaşıldığı; bu olgunun da ülkenin ekonomisi için, korona salgını nedeniyle oluşan “küresel finansal şoktan koruma yeteneği” konusunda “soru işaretleri” yarattığı yazılmaktaydı.

Daha sonra Mahfi Eğilmez’in, 5 Mayıs tarihli “Swap Hariç Rezervler Ekside” başlıklı yazısıyla[ii] iyice gündeme giren konu, son 3 aydır çeşitli yurt içi-dışı çevrelerde tartışılır olmuştur.

ULUSLARARASI DÖVİZ REZERVİ NEDİR?

TCMB’nın kendi tanımıyla “döviz rezervi”, dış ödeme zorluklarının yaşanması durumunda kullanılmak üzere, parasal yetkililer tarafından kontrol edilen, kullanıma hazır dış varlıklardır. Döviz rezervleri, doğrudan finansman kaynağı olabileceği gibi, dış ödeme güçlüklerinin neden olabileceği olumsuzlukların dolaylı olarak düzeltilmesi ve denetlenmesinde, döviz kurunu etkilemek suretiyle, piyasalara müdahale amacıyla da kullanılabilmektedir. Bir diğer ifadeyle, dış ödemelerde bir sorun olması veya kurun çeşitli sebeplerle aşırı yükselmesi karşısında döviz rezervi bir güvence unsuru olarak değerlendirilmektedir

Bir ülkenin “resmi uluslararası rezervi”, uluslararası standartta altın mevcudu, yabancı para cinsinden finansal varlıkları (döviz, YP alacakları ve menkul değerler) ile IMF rezerv dilimi pozisyonu, IMF Özel Çekme Hakkı (SDR) tahsisinden oluşmaktadır.

Daha toplu bir anlatımla “brüt döviz rezervi (dış varlıkları)”; uluslararası standartta altın mevcudu, yabancı para banknotlar (efektif deposu), YP menkul kıymetler, yurtdışı bankalardan YP alacaklar, yurt içi bankalardan YP alacaklar (ihracat, döviz kazandırıcı hizmetler reeskont kredisi, muhabir bankalardan YP alacaklar, döviz depoları), YP dış krediler, IMF rezerv dilimi pozisyonundan oluşmaktadır.

Üst paragrafta tanımlanan brüt döviz rezervinden (dış varlıklarından) “YP yükümlülükleri” düşülerek “net uluslararası rezerv (kullanılabilir döviz rezervi)” hesaplanmaktadır.

TCBM’nın YP yükümlülüğünün başat bölümünü yurt içi bankaların YP mevduatı oluşturmaktadır. Bankalar, YP yükümlülüklerinin DTH ve kullanılan YP kredilerine ilişkin “zorunlu karşılıkları” TCMB’ye YP olarak yatırmaktadırlar. Bunun dışında ayrıca, ROM (rezerv opsiyon mekanizması) çerçevesindeki TL zorunlu karşılıklarının bir bölümünü de $, Euro ve/veya altın olarak oluşturmaktadırlar.

TCMB’nın döviz rezervinin küçük bir kısmı, TCMB’nın gereksinimlerini ve yurt içi piyasalarda oluşan yabancı para efektif talebini karşılamak amacı ile TCMB kasalarında efektif olarak tutulmaktadır. Döviz rezervlerinin büyük kısmı TCMB’nın muhabir bankalarında ve diğer ülke merkez bankalarında açtırılmış olan cari ve senet saklama hesaplarında muhafaza edilmektedir.

DÖVİZ REZERVLERİNİN ÖNEMİ

Döviz rezervlerini, özellikle Türkiye gibi gelişmekte olan ülkeler yönünden önemini aşağıdaki başlıklarda toplayabiliriz:

– Karşılaşılabilecek iç ve dış şokların yarattığı olumsuzlukların üstesinden gelinebilmesi,

– Dış borç servisinin (faiz ve anapara geri ödemelerinin) düzenli olarak gerçekleştirilmesinin sağlanması,

– Ülkeye duyulan güveni, uluslararası finans çevreleri ve para piyasalarında arttırılması ve sürdürülmesi,

– Uluslararası dereceleme kuruluşlarının notlamasında olumlu etki yaratılması.

REZERV YETERLİLİĞİNİN HESAPLANMASI

Uluslararası rezervin tutarı ve bu miktarın nasıl bir kritere dayandırılarak belirleneceği konusunda görüş birliği bulunmamakla birlikte, Guidotti – Greenspan Kuralına göre oluşturulan ve IMF tarafından da uygulanan kriterin uygulama yaygınlığı vardır. Söz konusu Guidotti – Greenspan kuralında; merkez bankasının sahip olduğu brüt döviz rezervleri ve altın rezervlerinin toplamının, ülkenin vadesine bir yıl kalmış olan dış yükümlülüklerine eşit olması temel kabuldür. Bu tanımı aşağıdaki şekilde formülleyebiliriz:

Merkez Bankası Rezervlerinin Yeterliliği = Merkez Bankası Brüt Döviz (51) ve Altın(39) Rezervlerinin Toplamı / Ülkenin Vadesine 1 Yıldan Az Kalmış Olan Döviz Yükümlülükleri (164)[iii]

TCMB Rezervlerinin Yeterliliği = 90 / 164= yüzde 54,8.

Diğer yandan Mayıs sonu itibariyle TCMB’nin rezervlerinin 55.3 milyar $’lık kısmının swap anlaşmalarından oluştuğu (toplam rezevlerin yüzde 60,8’i) dikkate alınırsa, konunun ciddiyeti daha çok anlaşılmaktadır. Swap cinsi türev işlemlerin toplam rezervler içindeki payı 2019 sonu ve Mart 2020 sonundaki payları sırasıyla yüzde 17,4 ve 24 idi.

REZEVLER KONUSUNDA IMF’İN DEĞERLENDİRMESİ

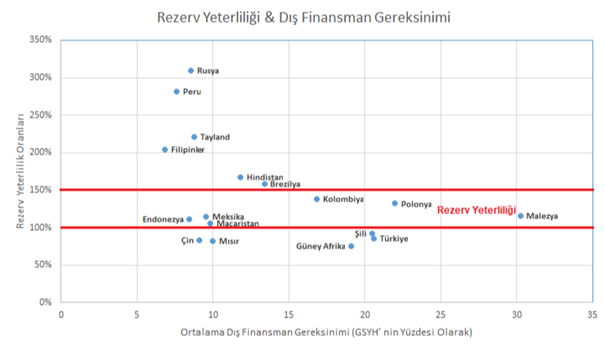

IMF’nin 15 gün önce güncellediği Küresel Finansal İstikrar Raporu’nda ülkelerin rezerv yeterliliğiyle, dış finansman gereksiniminin karşılaştırıldığı aşağıdaki grafik de, Türkiye’nin bu konuda en riskli ülkelerden biri olduğunu gözler önüne sermektedir. Grafikte görüldüğü gibi Türkiye, “rezervleri yetersiz ülkeler” arasında, Mısır, Şili ve Güney Afrika ile aynı grupta yer almaktadır.[iv]

Kaynak

Kaynak: IMF,agr

Buna karşın cari denge ve bir yıl içinde vadesi gelecek borçların toplamından oluşan dış finansman ihtiyacının ulusal gelire oranı parametresinde de yine Türkiye, Polonya ve Malezya gibi, “en kırılgan ülkeler” arasında bulunmaktadır. Bu durumu, TCMB son verileriyle güncellemeye çalıştığımızda da, 3 Temmuz haftasındaki “brüt uluslararası rezevlerin” 53.2 milyar’dan 51.3 milyar $’a gerilediği, durumun daha da bozulduğu gerçeğine ulaşmaktayız.

Özetle, IMF’in anılan Raporu’nda yer alan yukarıdaki grafik, aslında ülke ekonomisinin döviz cephesinde yaşadığı sorunları net olarak yansıtmaktadır. Bir taraftan dış finansman gereksiniminin yüksekliği uluslararası rezervleri aşağı çekmekte; diğer yandan da rezervlerdeki bu yetersizlik dış fonlamayı zorlaştırmakta ve “fonlama maliyetini” yükseltmektedir. Tam bir kısır döngüyü yansıtmaktadır.

TÜRKİYE’NIN REZERV YETERLİLİĞİ

TCMB’nın brüt rezervleri 90-92 milyar USD düzeyinde dalgalanmaktadır. Bunun içinde Katar ile yapılan revize swap anlaşması da bulunmaktadır. Bu anlaşma uluslararası bir rezerv alarak, TL borç verme prensibine dayanmadığı için, etkisi de, analitik bilançoyu makyajlamanın dışına çıkmamaktadır. Swap ile alınan Katar Riyali’nin ithalât için veya dış borç servisinde kullanılamayacağı açıktır.

Ülkenin “brüt rezervleri, yaklaşık 5 aylık ithalâtını karşılar durumda” olduğu anlaşılmaktadır. Bu yönüyle yeterli bir görünüm sergilemektedir. Diğer yandan “brüt rezervler”, yukarıda da belirttiğimiz gibi, önümüzdeki 1 yıl içinde vadesi gelecek “döviz yükümlülükleri karşısında oldukça” yetersiz bir seviyededir.

Ülkenin önümüzdeki bir yıl içerisinde vadesi gelecek dış borcunun tutarı 164,6 milyar $’ı bulmaktadır. 2020’nin ilk 4 ayında 12 milyara ulaşmış olan “cari açığın” yılsonunda 30 milyar $’a dayanması çok gerçek dışı bir öngörü değildir. Bu durunda yıllık dış finansman gereksinimi 195 milyar $’ı bulmaktadır. Bu durumda, swap türevleriyle rezervlerin “yapay biçimde” yüksek gösterilmesi olgusunu bir an göz ardı etsek bile, altın dâhil yüzde 47 olan, 90 milyar $ tutarındaki döviz rezervinin 195 milyar $’lık yıllık dış finansman ihtiyacına oranı, tehlike sınırının da altındadır.

REZERVLERDEKİ HIZLI AZALMA

TCMB istatistiklerine göre “döviz rezervi”, Ocak – Nisan arasındaki “4 ayda 25,1 milyar $ azalmıştır”. Bu azalmada gözlenen gerçek, koronona virüs ile mücadele ve savunma harcamalarının ötesinde, “Türk Lirası’nın yabancı paralar karşısındaki değerini korumaya yönelik” olduğu ve ulusal paranın dış değerini savunmaya çabalama olduğu şeklindedir.

Keza bu bağlamda, net döviz rezervini hesaplarken, kamuya ait döviz mevduatını arındırmadan basitçe, net döviz rezervi= (dış varlıklar-döviz yükümlülükleri) / USD kuru şeklinde yapılması da bir yanılsamadır. Doğru net rezerv hesabı, kamunun döviz mevduatı arındırılarak yapılmalıdır. Yılbaşından beri kamunun döviz mevduatı ortalama 60 milyar TL düzeyinde olduğu dikkate alındığında ve hele makyajlama amacıyla yapılan swap işlemlerinin düşülmesi halinde “net uluslararası rezervlerin ciddi boyutta negatif çıkacağı açıktır.[i]

TCMB’nin döviz kaynaklarının (yükümlülüklerinin) %87’si; gerçek ve tüzel kişilerin bankacılık sisteminde yer alan döviz mevduat hesapları karşılığında tutulan zorunlu karşılıklar ve swap ile TCMB’ye aktarılan fonlar olduğu görülüyor. Yurtiçi döviz hesaplarından küçük bir oranda dahi yurtdışına veya yastık altına geçiş olduğu takdirde, döviz kurlarında sıçramalar olması kaçınılmazdır.

TCMB’nın TL karşılığı döviz swap işlemleri 2019 Mart Ayı’ndan itibaren hız kazanmıştır. 2019 öncesinde 1-3 milyar $ arasında seyreden swap cinsi türev işlemleri, Mart-2019’da 13 milyar, 2019 sonunda da 19 milyar dolar seviyesine ve şimdilerde 55 milyar $’a ulaşmış durumdadır. Bu artışta en önemli etken, TCMB’nın 6 Mayıs’tan itibaren 3 ay vadeli geleneksel yöntemle “TL karşılığı altın swap” piyasasını da açması olmuştur. Altın swap işlemlerinin başlaması ile birlikte Katar’la mevcut swap anlaşmasının tutarının 10 milyar dolar karşılığı artırılması, resmi rezerv rakamının anılan tutara yükselmesine yol açmıştır.

SONUÇ YERİNE

Ülkenin işsizlik, enflâyon, bütçe açığı, ekonomik durgunluk, sosyal kutuplaşma, ülke potansiyelinin üzerindeki dış borçların döndürülmesindeki zorluk, finansman maliyetlerindeki artış, finansman sağlama sıkıntıları, duran yatırımlar, henüz üstesinden gelinmemiş durumdaki virüs salgını gibi başat sorunlar varken, ülke ekonomi yönetiminin en önemli sorun olarak “TL’nın yabancı paralar karşısınadaki değer kaybını” görmesi; bu uğurda çeşitli maliyetlere ve denge bozmaya razı olmaları, rasyonel bir birey için anlaşılır bir yaklaşım değildir.

Ülkenin net rezervlerini eksiye dönüştüren, açık döviz pozisyonlarını kapatmaya çalışan özel bankaların 2001 öncesinde yaptıkları yöntemle “dandik türev işlemler” ile desteklenen “kamu bankaları eliyle döviz satışı”yolunu yaygınlaştırması, ülkenin yurt dışı algısını bozmakta, kamu bankalarına görev zararı getirmektedir.

Durgunluk nedeniyle dış satımın azaldığı bir dönemde, baskılanan döviz kurlarının hangi ekonomik faaliyete faydalı olacağı bilinmez, faizlerle birliktefiyatı baskılanan dövizin biriktirdiği patlayıcı gaz artarken, böylesine ciddi maliyetli bir tarzda TL değeri üzerine ısrarla düşmenin aklımıza getirdiği tek neden: yıllardır “ para piyasası ve $/TRY paritesi ile oyalanmaya” alıştırılan seçmende, dış politika dahil her konuda yapıldığı gibi “algı bükülmesi uygulamak” oluyor.

[i] Mahfi Eğilmez, “Swap Hariç Rezervler Ekside”, Kendime Yazılar, 5.05.2020, http://www.mahfiegilmez.com/2020/05/swap-haric-rezervler-ekside.html

[i] “Turkey’s borrowing masks ‘significant’ decline in forex reserves”, FT, 27.03.2019, https://www.ft.com/content/7561f9d6-3f83-4971-843e-259e839c7b21

[ii] Mahfi Eğilmez, “Swap Hariç Rezervler Ekside”, Kendime Yazılar Blog, 5.05.2020, http://www.mahfiegilmez.com/2020/05/swap-haric-rezervler-ekside.html

[iii] Varlıklar 3 Temmuz, KV.yükümlülükler 30 Nisan tarihli: TCMB Merkez Bankası Seçilmiş Bilanço Kalemleri ve TCMB Para Arzı; Kısa Vadeli İç Borç İstatistikleri

[iv] “Global Financial Stability Report Update: Financial Conditions Have Eased, but Insolvencies Loom Large”, IMF, 25.06.2020, https://www.imf.org/en/Publications/GFSR/Issues/2020/06/25/global-financial-stability-report-june-2020-update

[v] Mahfi Eğilmez, “Swap Hariç Rezervler Ekside”, Kendime Yazılar, 5.05.2020, http://www.mahfiegilmez.com/2020/05/swap-haric-rezervler-ekside.html